Die rechten Parteien von SVP bis GLP gehen auf Tutti: Sie wollen AHV und Pensionskassen gleich beide auf dem Buckel der Frauen und der Normalverdienenden «sanieren». Profitieren sollen einmal mehr Banken, Versicherungen und Superverdienende.

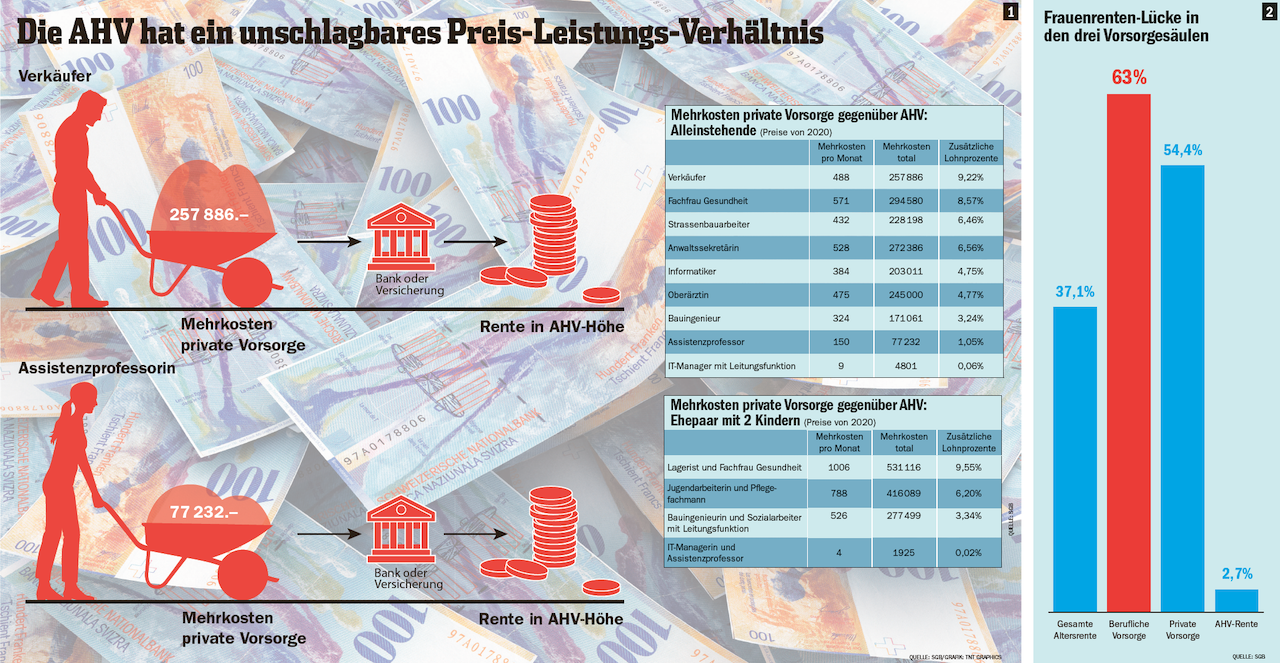

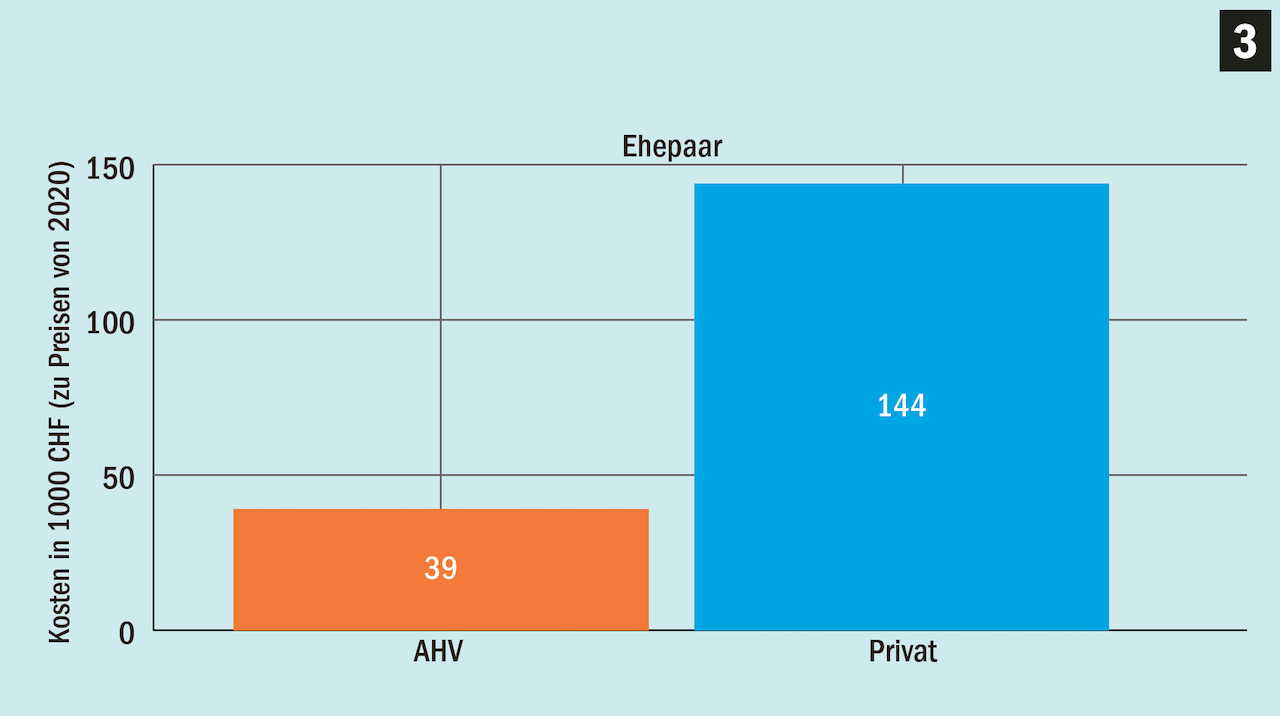

1. Die SGB-Fachleute haben die gesamten Beiträge an die AHV mit den Summen verglichen, die in einen Fonds der privaten Vorsorge einbezahlt werden müssten, um die gleiche Rente wie in der AHV zu erhalten. Die Zahlen in der Stossgarette zeigen, wie viel eine versicherte Person zusätzlich bezahlen müsste. Der Vergleich geht von Personen aus, die 2019 (Männer) beziehungsweise 2020 (Frauen) mit 21 Jahren zum ersten Mal in die AHV einzahlen und noch ihre gesamte Berufslaufbahn vor sich haben. 2. Frauen bekommen im Durchschnitt rund 37 Prozent weniger Rente als Männer. Am grössten ist die Benachteiligung bei den Pensionskassen, am kleinsten bei der AHV. (Quelle: SGB / Grafik: TNT Graphics)

Tatort BVG: Die Pensionskassen bröckeln. Für immer höhere Beiträge gibt es immer weniger Rente. Die Ursachen: Mit dem Altersguthaben der Versicherten wird im internationalen Finanzcasino spekuliert. Das ist gut für Banken und Versicherungen, ihre Abzocker-Manager und ihr Aktionariat. Nicht gut aber ist das für die Versicherten, an deren Altersvorsorge sich auch noch sogenannte Makler schamlos bedienen. Am schlechtesten ist das BVG-System für Geringverdienende und Frauen, ihre Renten sind mies, wenn sie überhaupt versichert sind. Deshalb haben die Gewerkschaften mit den vernünftigeren Arbeitgeberverbänden einen wohlaustarierten BVG-Kompromiss ausgearbeitet.

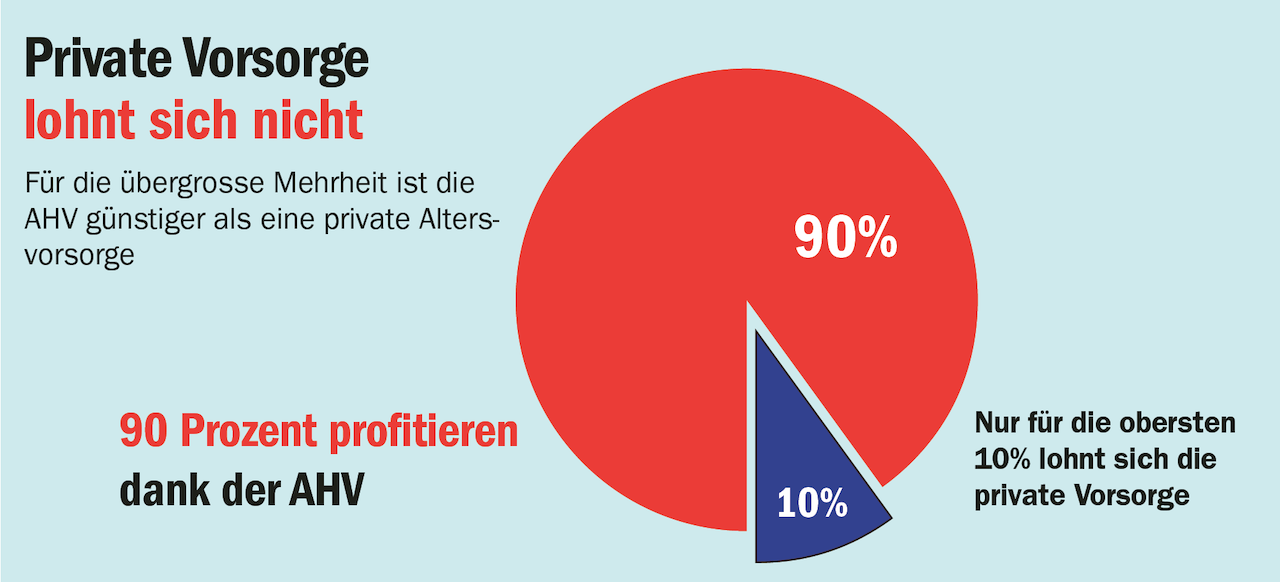

Statt auf diesen einzugehen, plant die rechte Mehrheit im Parlament jetzt ein Rentenmassaker: Sie will die Pensionskassenrenten der Lohnabhängigen um bis zu 12 Prozent senken. Die mickrigen Kompensationszahlungen sollen die Versicherten zudem noch gleich selber finanzieren. Gleichzeitig mit diesem Rentenmassaker bei den Gering- und Normalverdienenden wollen die Rechten durch Steuersenkungen den Superverdienenden Jahr für Jahr zusätzlich 500 Millionen Franken schenken. Dabei lohnt sich die Säule 3a, also die Privatvorsorge, gerade einmal für 10 Prozent der Lohnabhängigen (siehe Grafik).

(Quelle: SGB (2021): Preis-Leistungsvergleich von AHV und privater Vorsorge)

Tatort AHV: Die AHV ist das grösste Sozialwerk der Schweiz. Und sie ist stabil. Weil sie im solidarischen, preisgünstigen und stabilen Umlageverfahren finanziert ist. Hier macht das Geld der Versicherten keinen jahrzehntelangen riskanten Umweg über die Finanzmärkte. Für die nächsten paar Jahre braucht die AHV jetzt ein bisschen mehr Geld, weil die geburtenstarken Jahrgänge ins Rentenalter kommen. Doch längst erfüllen die AHV-Renten ihren verfassungsmässigen Auftrag nicht mehr. Das ist politisch gewollt. Seit sie die AHV nicht mehr verhindern konnten, hält die rechte Mehrheit die AHV klein. Im Interesse der Finanzindustrie verweigert sie Verbesserungen und redet die AHV schlecht. Jetzt will sie das Rentenalter der Frauen erhöhen ohne auch nur halbwegs faire Kompensation. Dabei ist die AHV eine schon fast geniale Versicherung. Denn in keiner Rentenversicherung bekommen die Lohnabhängigen mehr Rente pro einbezahlten Franken. Das hat eine aktuelle Modellrechnung des Schweizerischen Gewerkschaftsbundes (SGB) erneut ergeben. Die SGB-Expertinnen verglichen die gesamten Beiträge an die AHV mit den Beiträgen, die Lohnabhängige in einen Fonds der privaten Vorsorge einbezahlen müssten, um die gleiche Rente wie in der AHV zu erhalten. Das Resultat: 90 Prozent der Bevölkerung haben dank der AHV viel mehr Geld zum Leben als bei einer privaten Vorsorge. Weil ein Franken für die AHV mehr Rente generiert als ein Franken für die private Vorsorge.

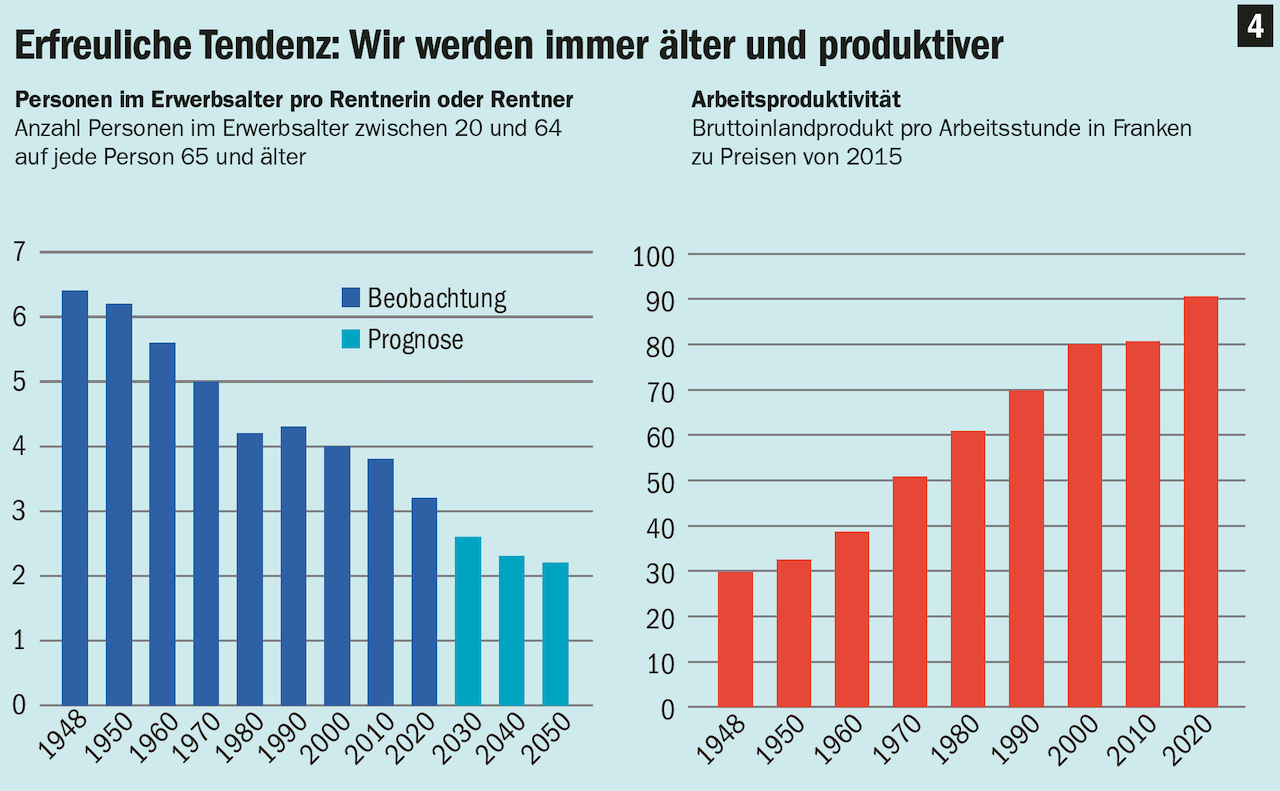

ÄLTERWERDEN IST KEIN PROBLEM: Der steigende Wohlstand lässt uns älter werden – und produktiver. Heute erarbeitet eine beschäftigte Person in der Stunde durchschnittlich dreimal mehr als noch 1948. Auch wenn die Löhne nicht mit der Produktivität Schritt gehalten haben (weil die Besitzenden zu viel des von den Lohnabhängigen geschaffenen Mehrwerts einbehalten), deckten die zusätzlichen Lohnbeiträge weitgehend die Kosten der Alterung in der AHV. (Quelle: Altersquotient: BFS; Produktivität: eigene Berechnung David Galusser (SGB) mit Daten Seco, HSSO, BFS, Siegenthaler (2013))

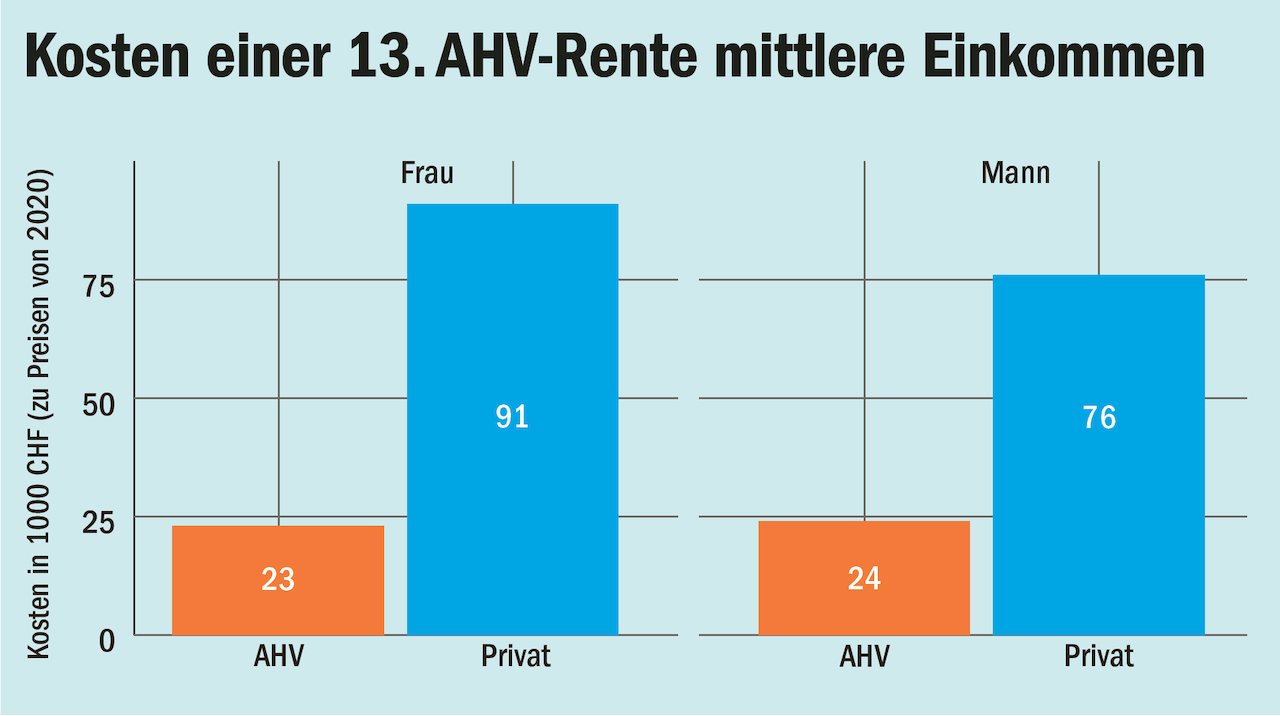

Die Gewerkschaften haben eine Initiative für einen AHV-Dreizehnten eingereicht. Die Gegner einer stärkeren AHV sagen, …

… eine 13. AHV-Rente soll privat finanziert werden. Das wäre massiv teurer, wie die Grafik zeigt. (Quelle: SGB)

DREI KONKRETE BESPIELE:

Ein Verkäufer spart mit der AHV bis zur Pensionierung über 250’000 Franken für die gleich hohe Rente.

Eine alleinstehende Frau mit Medianeinkommen (die Hälfte verdient mehr, die Hälfte weniger) spart dank der AHV über 270’000 Franken.

Eine Familie mit zwei Kindern spart rund 400’000 Franken (weitere konkrete Beispiele siehe Grafik rechts, den ganzen Bericht gibt’s hier: rebrand.ly/ahvlohntsich).

So wie die Mehrheitsverhältnisse im Parlament sind, werden die rechten Parteien massive Rentenabbauvorlagen beschliessen. Die Gewerkschaften haben bereits Referenden angekündigt. Das letzte Wort wird also das Stimmvolk haben. Und das hat bis jetzt noch jede einseitige Rentenabbauvorlage beerdigt.

Dauerangriffe auf die AHV und schamlose Abzockerei bei den Pensionskassen

work hat schon viel über die Rentenpolitik geschrieben, mit vielen Zahlen, mit vielen Analysen und mit historischer Einordnung. Eine Auswahl zum Nachlesen:

Nationalbank, Dividenden, Lohngleichheit: Geld für eine gute AHV ist genug da

Arbeitgeberverbände, Banken, Versicherungen und ihre Parteien von SVP bis GLP reden die AHV schlecht. Dabei ist es gerade ihre Politik, die der AHV Milliarden vorenthält. Gewerkschaften und fortschrittliche Parteien haben Lösungen:

MEHR LOHN, MEHR RENTE: Würden Frauen beim Lohn nicht diskriminiert, würde mehr Geld in die AHV fliessen. (Foto: SGB)

Die SNB soll (zurück)zahlen: Die Schweizerische Nationalbank (SNB) hat allein in den ersten drei Quartalen des laufenden Jahres einen Gewinn von 41,4 Milliarden Franken gemacht. Rund 800 Millionen davon stammen aus Negativzinsen. Insgesamt hat die SNB seit deren Einführung über 10 Milliarden Franken kassiert. Ein kleiner Teil des SNB-Gewinnes wird an den Bund und die Kantone ausgeschüttet. Die Gewerkschaften verlangen seit langem, dass bei der Ausschüttung auch die AHV berücksichtigt wird. Denn das Vermögen der SNB ist Volksvermögen. Und die Gewinne daraus gehören dem Volk. Wenn nun ein Teil dieser Gewinne – zum Beispiel die Einnahmen aus den Negativzinsen – an die Volksversicherung AHV ausbezahlt würde, wäre das erstens nicht mehr als gerecht und würde zweitens den vorübergehenden AHV-Finanzbedarf decken. Das ist problemlos auch für die Kantone zu verkraften. Denn diese machen mit dem SNB-Geld vor allem Unsinn. Statt es zugunsten der Mehrheit einzusetzen, verschleudern die bürgerlichen Mehrheiten in den Kantonen das SNB-Geld für Steuersenkungen zugunsten von Bestverdienenden und Unternehmen. Das zeigen die neusten, vom SGB akribisch aufgearbeiteten Zahlen. Der Bericht ist auch eine Fundgrube für lokale Gewerkschaftsbünde, wenn es um Steuersenkungsprogramme in ihren Kantonen geht.

Dividenden für AHV: Wer sein Geld nicht erarbeitet, sondern als Dividenden kassiert, profitiert mehrfach. So werden Dividenden mit grossem Rabatt besteuert. Bund und Kantone entgehen so Milliarden. Und Sozialabgaben müssen auf Kapitaleinkünfte auch nicht bezahlt werden. Zumindest dies will die SP jetzt ändern. Die Berner SP-Nationalrätin Tamara Funiciello sagt dazu: «Wer Dividenden erhält, soll darauf die gleichen Abgaben zugunsten der AHV entrichten wie alle Menschen, die für ihre Löhne arbeiten.»

Endlich Lohngleichheit: Selbst der äusserst zurückhaltend rechnende Bund kommt auf eine «unerklärte» Lohndiskriminierung der Frauen von rund 8 Prozent. Das heisst: effektiv sind es wesentlich mehr, diese 8 Prozent beziehen sich nur auf solche Lohnunterschiede, die Frauen erleiden, nur weil sie Frauen sind. Würde diese Lohndifferenz endlich beseitigt, so wie es in der Bundesverfassung steht, stünden der AHV auf einen Schlag jährlich über 800 Millionen Franken mehr zur Verfügung – weil die Frauen mehr verdienen, würden auch die AHV-Beiträge steigen.

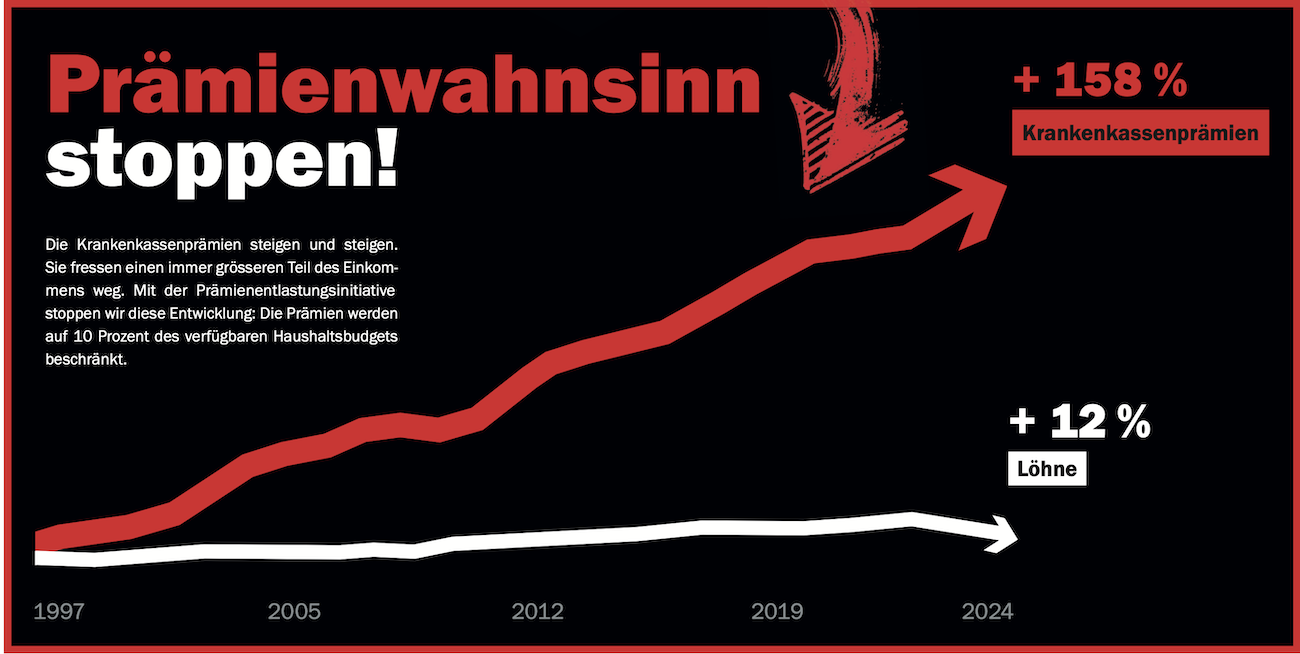

Am Abend des 9. Juni wird klar sein, ob die Prämienlast für die riesige Mehrheit in der Schweiz endlich erträglicher wird. Noch ist nichts entschieden, aber ein Ja zur Prämienentlastung ist...

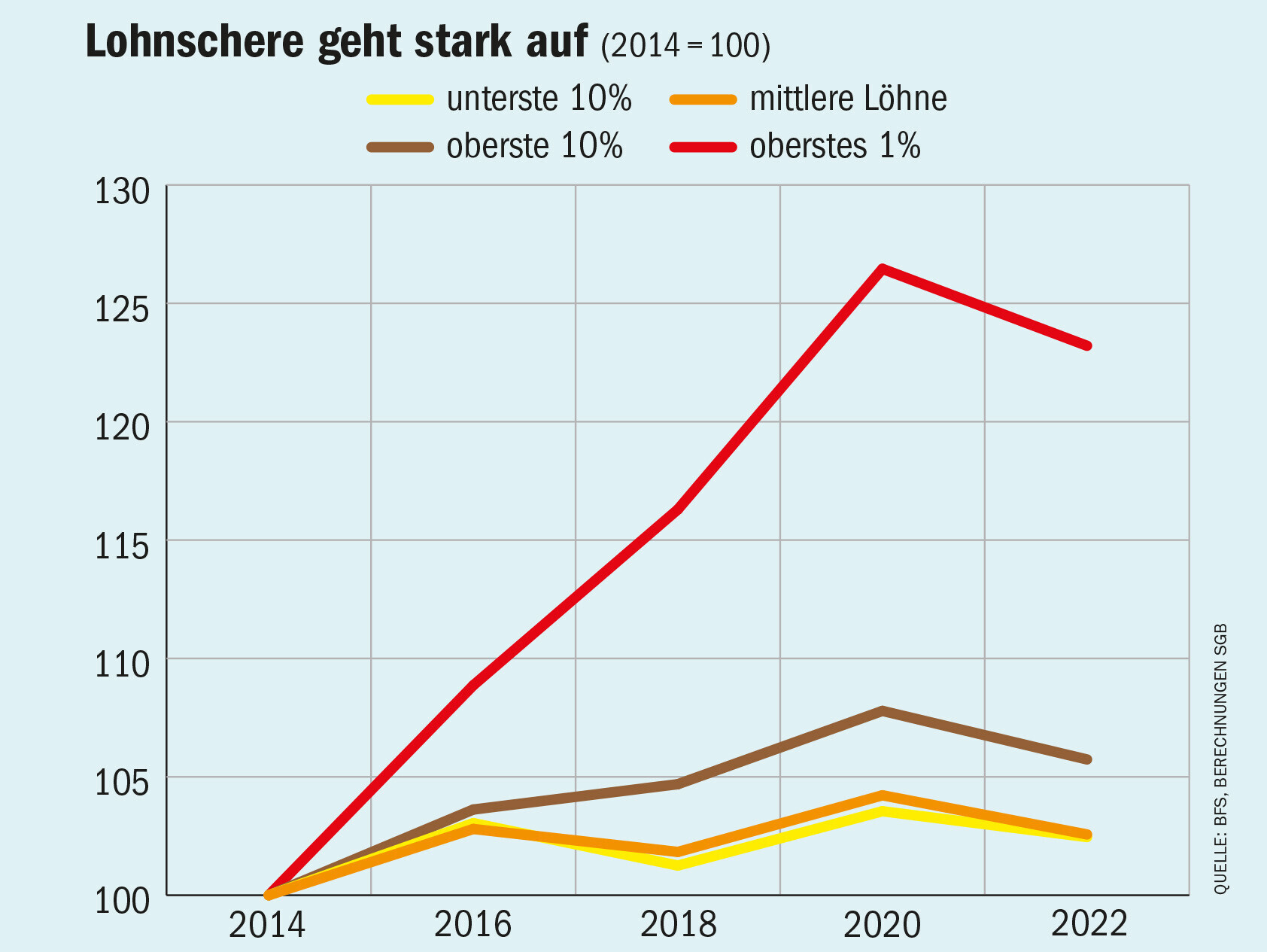

Die unteren und mittleren Reallöhne stagnieren, die obersten Löhne steigen stark. Die Krankenkassenprämien explodieren, die Steuern für Topverdienende und Reiche sinken. Seit 2016 hat nur gerade das oberste eine Prozent...