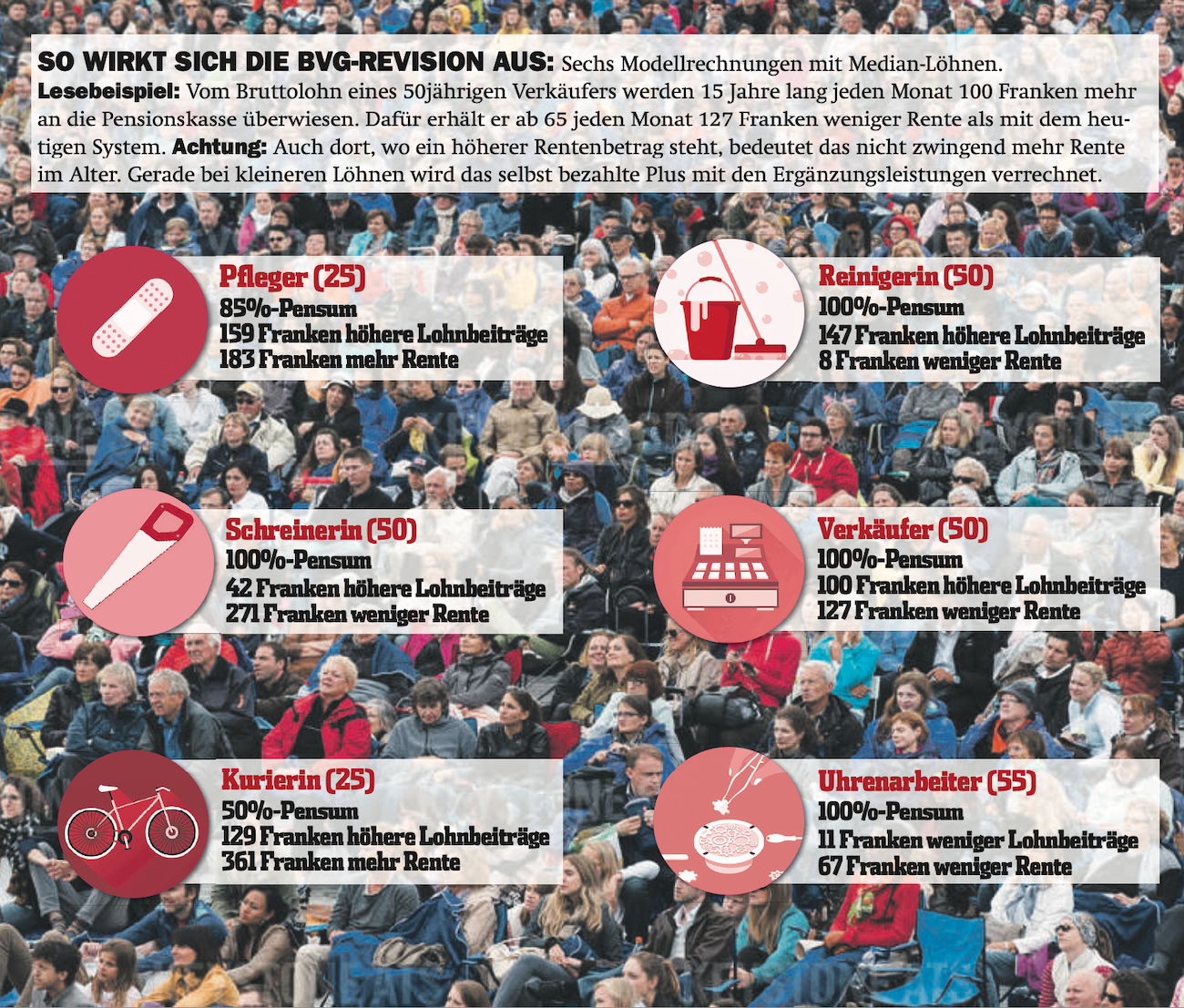

1200 Milliarden Franken Altersguthaben der Lohnabhängigen horten die Pensionskassen. Daran bedient sich die Finanz-industrie seit Jahrzehnten schamlos.

1983, also zwei Jahre bevor das Pensionskassen-Obligatorium eingeführt wurde, schrieb der spätere Basler SP-Nationalrat Rudolf Rechsteiner ein hellsichtiges Buch. Es hiess «Das 200-Milliarden-Geschäft». Was Rechsteiner warnend voraussah, ist unterdessen praktisch alles eingetroffen. Einfach noch schlimmer. Am Altersguthaben der Lohnabhängigen bereichern sich Versicherungen, Banken, Fonds und Finanzkonzerne. Und allerhand Mischler. Drei Beispiele:

1. DIE «VERWALTUNGSKOSTEN»

In der Schweiz tummeln sich mehr als 1200 Pensionskassen. Sie verwalten das Altersguthaben von 4,3 Millionen Berufstätigen und bezahlen an knapp 1,2 Millionen Menschen Renten aus. Rund 70 Prozent der Versicherten und der Rentnerinnen und Rentner sind bei Sammel- oder Gemeinschaftseinrichtungen versichert. Sammeleinrichtungen werden von Versicherungen, Banken und Finanzfirmen betrieben. Denn immer weniger Unternehmen führen eine Betriebspensionskasse. Nach offiziellen Bundeszahlen fliessen bei der Verwaltung der Vermögen 5,1 Milliarden pro Jahr an die Finanzindustrie, 1,7 Milliarden kassieren die Pensionskassen für ihren organisatorischen Betrieb. Doch das ist nicht einmal die halbe Wahrheit. Denn dazu kommen nicht veröffentlichte Kosten für Transaktionen (u. a. bei Wertschriften, Anlagevehikeln, Immobilien) von rund 12 Milliarden. Eine weitere Milliarde Franken aus dem Altersguthaben der Versicherten stecken sich Makler (siehe Punkt «Broker») und Beraterinnen und Berater in die Taschen. Darin berücksichtigt sind auch «diverse Spesen». Zu diesen Kosten lesenswert die Neuerscheinung «Das Rentendebakel» von Danny Schlumpf und Mario Nottaris (rebrand.ly/rentendebakel).

2. DIE GARANTIERTEN PROFITE

Die Versicherer müssen den Versicherten nur 90 Prozent der ausgewiesenen Erträge gutschreiben. 10 Prozent können sie einsacken – egal, wie gut sie geschäften. Sämtliche Vorstösse, diesen risikolosen Extraprofit auf Kosten der Lohnabhängigen wenigstens zu senken, scheiterten im Parlament an den rechten und bürgerlichen Parteien.

3. DIE BROKER

Eine besonders unappetitliche Gattung im BVG-Haifischbecken sind die «Broker». Sie vermitteln Versicherte an Pensionskassen und kassieren dafür Provisionen. Logisch, dass sie Versicherte dort «parkieren», wo für sie selbst am meisten rausschaut. Übrigens kassieren die Makler auch fürs nichts tun: Wenn sie vermittelte Personen bei der Pensionskasse lassen, bezahlt diese quasi «Miete». Das kostete die Versicherten jährlich rund 200 Millionen Franken. Denn die Broker werden aus den Altersguthaben bezahlt. Alle Bestrebungen, dies abzustellen, scheiterten an den bürgerlichen Parlamentsmehrheiten.