Für das Kapital ist das Pensionskassenwesen eine über hundertjährige Erfolgsgeschichte. Auch, weil sich in den 1970er Jahren die Gewerkschaften über den Tisch ziehen liessen. Ein historischer Rückblick.

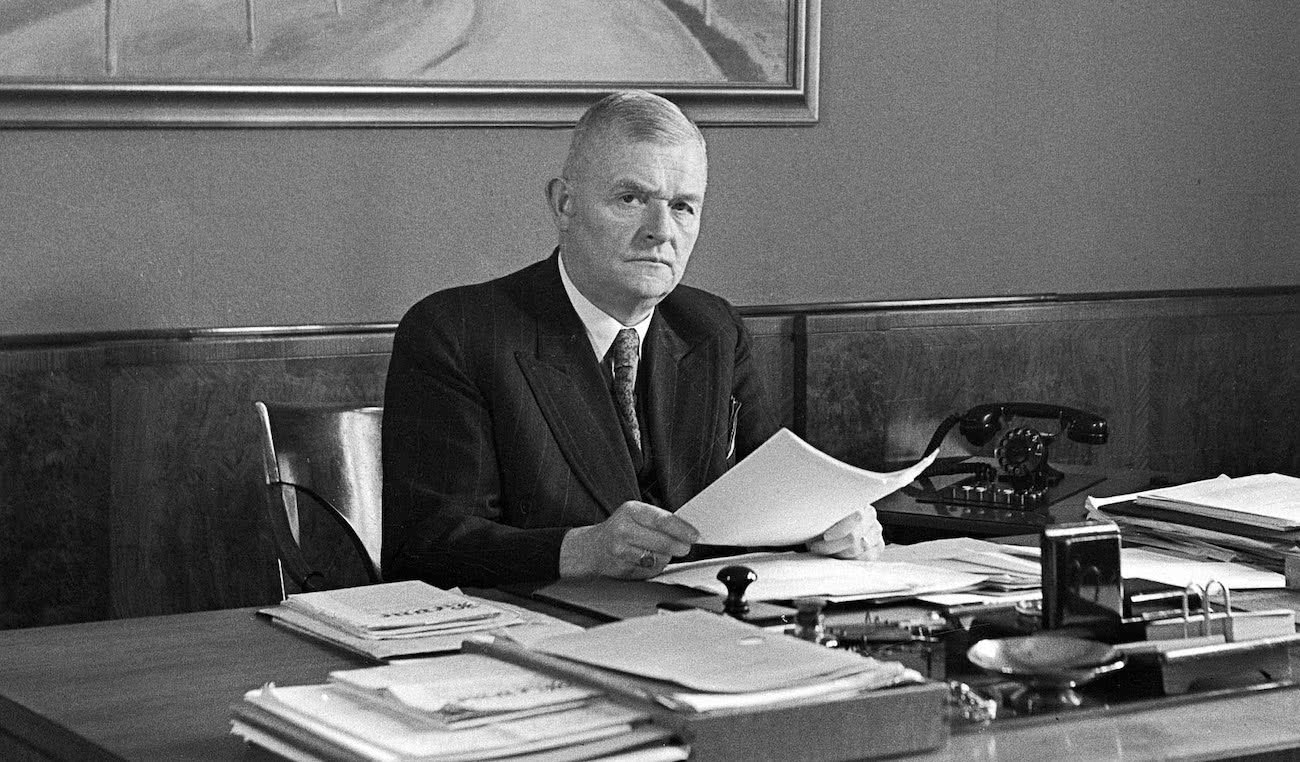

EIN MANN DER VERSICHERER: Unter FDP-Bundesrat Walther Stampfli wurde in den 1940er Jahren die AHV ausgearbeitet – mit einer Minimalrente. Ganz im Sinne der Pensionskassenlobby. (Foto: Keystone)

«Das eben ist der Fluch der bösen Tat, dass sie, fortzeugend, immer Böses muss gebären.» Das lässt der deutsche Dichter Friedrich Schiller in seinem Drama «Wallenstein» den italienischen Kriegsherrn Octavio Piccolomini sagen. Das Stück spielt im Dreissigjährigen Krieg. Die Auseinandersetzungen um die Altersvorsorge in der Schweiz dauern schon mehr als drei Mal so lange. Ihr Fluch ist der Kampf der Finanzindustrie gegen eine starke AHV.

Die Versicherer setzten alles daran, die AHV möglichst gering zu halten.

VON ANFANG AN

Pensionskassen gibt es länger als die AHV. Und sie waren schon immer ein gutes Geschäft für die Versicherer. Weil sie an «billiges» Geld kamen, weil sie kaum reguliert waren – und weil sie in erster Linie für die Besserverdienenden geplant waren.

Eine der Hauptforderungen des Landesstreiks 1918 war die Einführung einer Alters- und Invalidenversicherung. Bereits in den 1920er Jahren erkundigte sich der Bundesrat bei den Lebensversicherungen, ob sie daran interessiert wären, eine Basisrentenversicherung zu verwalten. Sie wollten nicht. Zu wenig rentabel. Lieber wollten sie die berufliche und individuelle Vorsorge forcieren. Hier machten und machen sie bis heute Profit. Ihre Strategie: die AHV möglichst klein zu halten. Denn eine schwache AHV ist ein Booster für die Profite der Finanzindustrie und ihres Aktionariats, eine starke AHV schränkt dagegen die Geschäfte der Versicherungen ein.

DIE VERSICHERUNGSSTRATEGIE

Nach dem Landesstreik dämmerte es den Versicherungen, dass die Verhinderung einer staatlichen Rentenversicherung nicht mehr opportun war. Schliesslich stand die Einführung einer Alters- und Invalidenversicherung seit 1925 in der Verfassung. Und so legten sie das Schwergewicht ihrer Lobbyaktivitäten darauf, eine AHV möglichst klein zu halten. Und sich ihr Geschäft gleichzeitig mit Steuergeschenken vergolden zu lassen.

1944 schrieb die «Schweizerische Versicherungszeitschrift»: «Wir glauben nicht, dass die Einführung einer Altersversicherung dem Interesse der Lebensversicherungsgesellschaften schadet. Im Gegenteil, wenn die Gesellschaften mit psychologischer Klugheit vorgehen, wird die AHV zu einem Propagandainstrument: Sie vermittelt dem Volk den Sinn für Versicherung. Wenn die Leute wissen, dass sie eine kleine Altersrente erhalten werden, möchten sie diese Pension ausreichend machen durch Abschluss einer Zusatzversicherung zur Altersversicherung, welche die Lebensversicherungsgesellschaften eigens dafür schaffen werden.» Die Wortwahl tönt nach der alten Zeit, aus der das Zitat stammt, der Inhalt aber ist hochaktuell und noch heute gültig für die Strategie der Finanzindustrie.

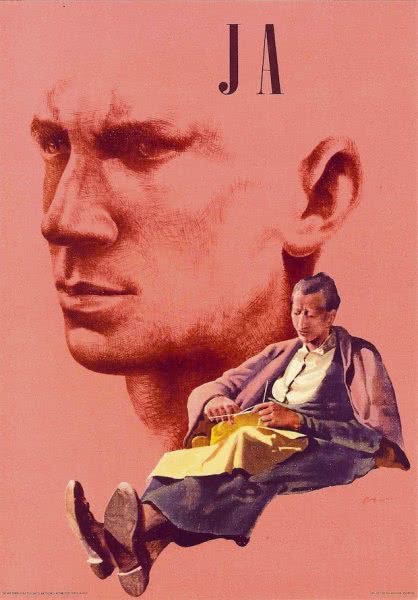

IKONISCH: Das Plakat zur AHV-Abstimmung des Künstlers Hans Erni (1947). (Bild: SGB)

DURCHBRUCH 1947

Nach dem Zweiten Weltkrieg führten die Nachbarländer Zug um Zug umfassende Rentenversicherungen ein. Diese Bewegung für mehr soziale Sicherheit in Europa war eine Vorsichtsmassnahme des Kapitals. Weil in den 1940er Jahren eine sozialistische Gesellschaftsalternative noch möglich schien, wollten die Kapitaleigner zeigen, dass der Kapitalismus reformfähig sei und sich auch der sozialen Frage annehmen könne. Motto: «Dann doch lieber noch Sozialstaat als Sozialismus.»

In der Schweiz wurde die AHV 1947 vom Volk angenommen. Am 1. Januar 1948 trat sie in Kraft. Die Minimalrente betrug 40 Franken. Damals wie heute reichte die AHV-Minimalrente bei weitem nicht zum Leben. Ganz im Sinn der Versicherungslobby – und wenig überraschend. Denn der federführende Bundesrat Walther Stampfli (FDP) war einer der ihren. In den 1920er Jahren sass er als Vertreter der Von-Roll’schen Eisenwerke im Vorstand des Pensionskassenverbandes. Im Bundesrat vertrat er dann eine AHV-Ausgestaltung im Sinne der Versicherungen. Konkret: Die AHV-Renten mussten minimal bleiben, um die Pensionskassen nicht zu konkurrenzieren. Und gleichzeitig blieben die Pensionskassen bis zur Einführung des BVG-Obligatoriums 1985 quasi unreguliert.

LINKER FEHLER

LINKER FEHLER

In den 1960er Jahren wurden die Diskussionen um die Ausgestaltung der Altersvorsorge wiederum intensiver. Auch jetzt ging es darum, welches System den Lohnabhängigen am besten nützt.

Die Drei-Säulen-Doktrin entstand – wesentlich formuliert von Versicherungen und Banken. Die erste Säule ist die AHV. Die zweite Säule sind die Pensionskassen. Die dritte Säule ist die sogenannte private Vorsorge, die von den Steuern abgezogen werden kann.

Diesem System setzte die Partei der Arbeit (PdA) ihre Initiative für eine Volkspension («Super-AHV») entgegen. Diese wollte statt der zweiten Säule die solidarisch finanzierte AHV ausbauen. Sie scheiterte, und das Drei-Säulen-Modell wurde angenommen.

Mitverantwortlich dafür sind auch die Gewerkschaften und die Sozialdemokratische Partei. Sie liessen sich von den Verheissungen der Finanzindustrie blenden – und lehnten die Volkspension ab. Ex-Bundesrätin und Gewerkschafterin Ruth Dreifuss räumte dies in dem im letzten Herbst ausgestrahlten und sehenswerten SRF-Dokumentarfilm «Das Protokoll – die unbekannte Geschichte der zweiten Säule» von Pietro Boschetti und Claudio Tonetti selbstkritisch ein (nachzuschauen hier rebrand.ly/bvg-dok). Dreifuss bringt es mit einem prägnanten Satz auf den Punkt: «Der Fehler war, eine Sozialversicherung einfach Privaten zu überlassen.»

SCHACHZUG MIT FOLGEN

Die Ablehnung der Volkspension führte dazu, dass faktisch der Ausbau der AHV blockiert wurde. Denn die rechten Parteien, die Wirtschaftsverbände und die Finanzindustrie behaupten seither immer: Die Verbesserung der Situation der (künftigen) Rentnerinnen und Rentner müsse bei den Pensionskassen ansetzen, nicht bei der AHV. Und so füllen sie weiter ihre Taschen und zahlen für immer höhere Beiträge immer weniger Renten. Seit 1985, als das BVG-Obligatorium in Kraft trat, dreister denn je. Der emeritierte Geschichtsprofessor Hans Ulrich Jost nennt denn auch die Einführung des Drei-Säulen-Modells «einen der grössten kapitalistischen Schachzüge». Alle, die ihren Pensionskassenausweis anschauen und die BVG-Abzüge auf ihren Lohnabrechnungen, wissen, wie recht er hat.

Altersvorsorge: Das 3-Säulen-System

Die Schweiz hat ein sogenanntes Dreisäulensystem zur Altersvorsorge. Die erste Säule ist die AHV. Sie ist im soliden Umlageverfahren finanziert. Die zweite Säule sind die Pensionskassen. Sie bröckelt seit Jahren. Die dritte Säule ist die sogenannte private Vorsorge, die von den Steuern abgezogen werden kann. Aber die sind nur für Sehrgut- bis Bestverdienende rentabel.

Wackelrenten:Initiative gefloppt

ÜBERZEUGTE NICHT: Eine Initiative für schlechtere Renten wollten nur wenige unterschreiben. (Foto: PD)

Ein Initiativkomitee, bestehend aus Vertreterinnen und Vertretern der Finanzindustrie, Jungliberalen, Jung-SVPlern, dem Ex-FDP-Präsidenten Fulvio Pelli und dem GLP-Mitgründer und notorischen Sozialversicherungshasser Thomas Weibel, hatte eine Initiative lanciert, die die Altersrenten wackeln lassen wollte. Also auch laufende Renten kürzen, wenn das Finanzcasino wieder mal crasht. Das wäre ein Traum für Banken und Versicherungen gewesen: risikolos noch mehr kassieren für noch weniger Leistung und Milliarden einsacken auf Kosten der Lohnabhängigen und der Rentnerinnen und Rentner.

Im Minimum 100 000 Unterschriften hätte das Initiativkomitee sammeln müssen, damit die Vorlage an die Urne kommt. Doch trotz wohlwollender medialer Begleitung durch die vereinigten Aargauer und Zürcher Zentralredaktionen kamen nicht annähernd genügend Unterschriften zusammen. Am 6. Februar mussten die Initiantinnen und Initianten ihr Scheitern zugeben. Am 7. März wäre die Sammelfrist abgelaufen.

BVG-Anlagepolitik:Schädlich fürs Klima

PENSIONSKASSEN HOLZEN MIT: Protest gegen die umweltschädlichen PK-Investitionen. (Foto: Greenpeace)

Die schlechten Leistungen fürs einbezahlte Geld sind nicht das einzige Problem der Pensionskassen. Denn die Lohnabhängigen haben kaum Einfluss darauf, wie ihr Alterskapital angelegt wird. Darauf machen Hilfswerke und NGO immer wieder aufmerksam. Aktuell sind Schweizer Pensionskassen mit über 60 Milliarden Franken an Unternehmen beteiligt, die für die Abholzung von tropischen Wäldern besonders verantwortlich sind. Ohne sich als Aktionärinnen gegen diese klimaschädliche Praxis zu engagieren und die Waldvernichtung zu stoppen. Das zeigt ein aktueller Bericht von Greenpeace Schweiz. Und bietet neben vielen erschreckenden Zahlen auch einen Service für die Versicherten. Sie können sich mit einem Musterbrief an ihre Vorsorgeeinrichtung wenden und sich nach deren Investitionsgebaren erkundigen: rebrand.ly/pk-klimabrief.