Superreiche bekämpfen die Altersreform:Bonzen gegen die AHV

Sie brauchen keine AHV. Weil sie schon im Geld schwimmen wie Dagobert Duck.

work rechnet es vor: Von der Altersreform 2020 profitieren fast alle. Auch bei den Jungen.

Lemuren: Die Katta leben im südwestlichen Madagaskar in Gruppen von durchschnittlich 15 Tieren, die einen hohen Grad an Sozialverhalten zeigen. Katta-Sippen werden von Weibchen geführt und sind vorwiegend tagaktiv. Werden Kattas in der Nacht wach, verlassen sie ihren Schlafbaum nicht, sondern vertreiben sich die Zeit mit Fressen und Fellpflege. Sie kuscheln gerne.

Der Rentenkompromiss hat einen grossen Tolggen: die Erhöhung des Frauenrentenalters auf 65. Das ist, gerade für die Gewerkschaften, eigentlich nicht annehmbar. Frauen müssten künftig ein Jahr länger für ihre Rente arbeiten. Ohne dass in der Wirtschaft Lohngleichheit herrscht. Aber es gilt das ganze Abstimmungspaket anzuschauen. Realpolitisch abzuwägen. Und da zeigt sich: Ein Nein am 24. September wäre das Einfallstor fürs Rentenalter 67. Und zwar für alle. Und für tiefere Renten. Das ist es, was die Wirtschaftsverbände und ihre Wasserträger im Parlament wollen. Sie möchten, dass die Rentenreform von Bundesrat Alain Berset bachab geht. Denn dann könnten sie ihre umstrittenen AHV-Abbaupläne endlich durchdrücken (siehe «Plan B der Reformgegner»).

Am 24. September steht also viel auf dem Spiel. Es geht um die Sicherung der AHV, das Herzstück unserers Sozialstaats. Deshalb lohnt es sich, den Zahlensalat rund um die Vorlage zu entwirren.

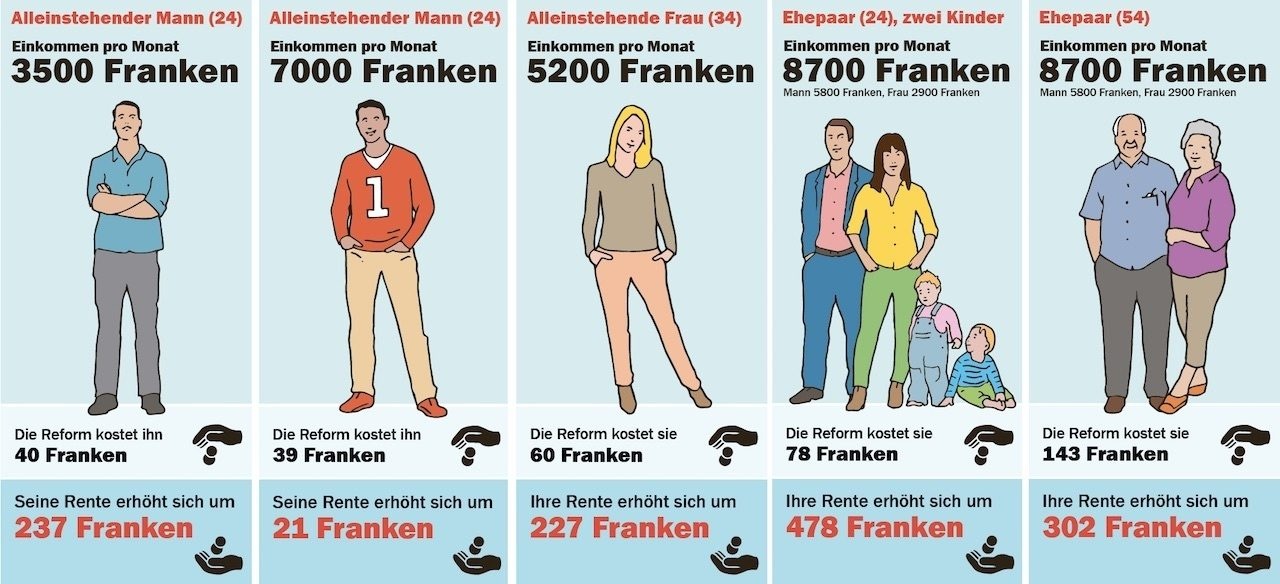

Die finanziellen Folgen der Reform bei unterschiedlichen Einkommen. Lesebeispiel: Eine alleinstehende 34jährige Frau (oben Mitte) mit einem Einkommen von 5200 Franken brutto pro Monat bezahlt gemäss Reform 60 Franken monatlich mehr in Form von Lohnabzügen und Mehrwertsteuer. Im Gegenzug steigt ihre Monatsrente (AHV plus BVG) ab Alter 65 um 227 Franken. (Illustrationen: Rolf Willi; Infografik: work / TNT Graphics)

Das Bundesamt für Sozialversicherungen (BSV) hat gerechnet. Was bringt die Altersreform den Menschen in den Haushalten konkret? Was zahlen sie, was erhalten sie an Rente? Dabei spielen der Jahrgang und das Einkommen die zentrale Rolle. Die Fallbeispiele orientieren sich an typischen Situationen. Zum Beispiel ein 24jähriger mit 3500 Franken Monatseinkommen: Er muss durch die Reform 28 Franken mehr AHV- und BVG-Beiträge im Monat zahlen. Plus 12 Franken mehr an Mehrwertsteuer. Macht zusammen 40 Franken mehr pro Monat. Demgegenüber wird seine Rente um 237 Franken steigen. Der junge Mann profi tiert also stark.

Und nicht nur er. Die Berechnungen des Bundesamtes zeigen: Die grosse Mehrheit profitiert von der Rentenreform 2020 direkt. Nur bei Alleinstehenden mit hohen Löhnen im jungen und mittleren Alter fällt sie negativ aus. Etwa bei einem Versicherungsvertreter, der mit 34 bereits 7000 Franken Einkommen hat: Er zahlt für die Reform 70 Franken, während seine Rente nur um 9 Franken steigt. Oder ein 44jähriger Mann mit demselben Lohn: Er zahlt 77 Franken, während seine Rente um 40 Franken sinkt.

Am positivsten wirkt sich die Reform bei Leuten mit kleinen Löhnen aus. Also Personen, die auf gute Renten angewiesen sind. Unter ihnen befinden sich viele Frauen. Wer zwischen 45 und 65 Jahre alt ist, muss sich nicht sorgen. Da sieht die Reform Besitzstandsgarantie bei der Rente vor. Diese bewirkt, dass die vorgesehenen Einbussen aus der Senkung des Umwandlungssatzes in der zweiten Säule kompensiert werden (siehe: «Altersvorsorge 2020: Darum geht’s»).

Die Gegner behaupten, die Rentenreform schade den Jungen. Sie müssten die Zeche für die Alten bezahlen. Die BSV-Zahlen entlarven diese Pauschalbehauptung als Lüge. Selbst wenn einige wenige Jüngere mehr beisteuern müssen und im Alter geringere Renten erhalten, profitieren auch sie. Denn ein Ja am 24. September sichert auch ihre künftigen Renten und verhindert, dass der AHV-Fonds in Schieflage gerät.

Alle Jungen werden dereinst auch die 70 Franken mehr Rente pro Monat erhalten, die die Reform für Neurentnerinnen und Neurentner einführen will. Im Jahr macht das 840 Franken mehr. Müssten sie diesen Betrag privat über eine dritte Säule ansparen, käme sie dies viel teurer zu stehen. Das hat der Gewerkschaftsbund (SGB) errechnet: Sie müssten dann mindestens doppelt so viel zahlen, nämlich bis zu 0,8 Lohnprozente statt nur 0,3 Prozente. SGB-Rentenspezialistin Doris Bianchi sagt: «Bei Jüngeren mit tiefen Löhnen soll die Altersvorsorge nicht unnötig viel Geld auffressen, da diese keinen Spielraum für zusätzliches Sparen haben. Daher ist gerade für sie eine gestärkte AHV wichtig.»

Kommt die Rentenreform am 24. September durch, ändert sich bei den Renten der Pensionierten nichts: diese bleiben gleich hoch. Niemand muss fürchten, dass sie gekürzt werden. Genau das haben FDP & Co. aber wiederholt versucht. Durch die Streichung des automatischen Teuerungsausgleichs wollten sie auch den Pensionierten ans Eingemachte. Ohne Erfolg. Ein Ja zur Reform rechnet sich deshalb auch für alle Rentnerinnen und Rentner.

Sie sagen: «Aber ich erhalte ja keine 70 Franken Zuschlag. Das ist ungerecht!» Halt, halt, ist es nicht! Denn die 70 Franken erhalten sie deshalb nicht, weil sie auch nicht von den Verschlechterungen beim Umwandlungssatz betroffen sind.

Alle Pensionierten werden nur durch die Anhebung der Mehrwertsteuer um 0,3 Prozentpunkte belastet. Die ist allerdings minim und erfolgt erst ab 2021.

Die Rentenreform 2020 will Teilzeitarbeit in der zweiten Säule endlich besser versichern. Das kommt vor allem den vielen Frauen zugute, die in der Schweiz Teilzeit arbeiten. Und bisher bei der Rente diskriminiert sind. Endlich soll ein grösserer Teil ihres Lohns versichert sein. Das schenkt spürbar ein: Eine 39jährige Coiffeuse mit einem Jahreslohn von 35 000 Franken und einem Kind erhält so 229 Franken mehr Pensionskassenrente im Monat. Ein Ja am 24. September hat für die Frauen also nicht nur den Nachteil des höheren Rentenalters, es bringt ihnen auch mehr Geld.

Nicht zu vergessen: 500 000 Frauen sind in der Schweiz berufstätig, haben aber gar keine Pensionskasse. Im Alter sind sie also auf eine gute AHV angewiesen. Den Zuschlag von 840 Franken pro Jahr können sie deshalb gut gebrauchen.

Wer heute mit 58 den Job verliert, verliert oft auch seine Pensionskasse. Arbeitslose Bauarbeiter zum Beispiel müssen hilflos zuschauen, wie die Kasse sie rauswirft, nur weil (wegen der Arbeitslosigkeit) die Beiträge fehlen. Damit räumt die Rentenreform auf. Davon profitieren alle älteren Arbeitnehmenden.

Sie brauchen keine AHV. Weil sie schon im Geld schwimmen wie Dagobert Duck.

Gelingt es den Rechten, die Altersvorsorge 2020 an der Urne zu kippen, sind Rentenalter 67 und tiefere Renten für alle so sicher wie das Amen in der Kirche.

Linksgewerkschaftliche Kreise in der Westschweiz sagen zwar Nein zur Rentenreform. Doch sowohl der SGB als auch die Unia und die christlichen Arbeitnehmerverbände stehen hinter der Altersreform.