Die Kaufkraft der meisten Menschen in der Schweiz nimmt ab: Die Löhne und Renten sinken oder stagnieren, die Krankenkassenprämien explodieren, die Wohnkosten steigen massiv, und der Inhalt des Einkaufwägelis wird immer teurer. Das ist keine Naturkatastrophe, sondern die Folge politischer Entscheidungen. Diese sind änderbar. Und darum lohnt es sich, für mehr Lohn und Rente, für mehr Prämienverbilligungen und tiefere Mieten zu kämpfen. In den Betrieben, an der Urne – und am 16. September in Bern auf der Strasse.

Löhne: Die Arbeitgeber sacken die Produktivitätsgewinne ein

Wenn es «der Wirtschaft» gutgeht, geht’s auch den Arbeitnehmenden gut. So das Mantra der bürgerlichen Ökonomie. Von der Wirklichkeit radikal widerlegt und trotzdem munter weiterverbreitet von Arbeitgeberverbänden und bürgerlichen Politikerinnen und Politikern. Nicht widerlegbare Tatsache ist: Die Arbeitenden in der Schweiz haben real weniger Geld im Portemonnaie, weil die Löhne weniger stark steigen als die Teuerung. Weniger stark steigen als die Krankenkassenprämien. Weniger stark steigen als die Wohnkosten. Und die Lohnabhängigen haben weniger Geld im Portemonnaie, weil Firmenbesitzerinnen und -besitzer ein immer grösseres Stück vom Kuchen für sich behalten. Denn seit Jahren geben sie die Produktivitätsfortschritte nicht oder nicht genügend weiter.

Wenn es «der Wirtschaft» gutgeht, geht’s auch den Arbeitnehmenden gut. So das Mantra der bürgerlichen Ökonomie. Von der Wirklichkeit radikal widerlegt und trotzdem munter weiterverbreitet von Arbeitgeberverbänden und bürgerlichen Politikerinnen und Politikern. Nicht widerlegbare Tatsache ist: Die Arbeitenden in der Schweiz haben real weniger Geld im Portemonnaie, weil die Löhne weniger stark steigen als die Teuerung. Weniger stark steigen als die Krankenkassenprämien. Weniger stark steigen als die Wohnkosten. Und die Lohnabhängigen haben weniger Geld im Portemonnaie, weil Firmenbesitzerinnen und -besitzer ein immer grösseres Stück vom Kuchen für sich behalten. Denn seit Jahren geben sie die Produktivitätsfortschritte nicht oder nicht genügend weiter.

ABZOCKER. Hinter dem sperrigen Wort «Produktivitätsfortschritt» versteckt sich die Tatsache, dass die Lohnabhängigen Jahr für Jahr im Schnitt ein Prozent mehr leisten. Ihre Firmen können also ein Prozent mehr Waren oder Dienstleistungen herstellen und verkaufen. Doch diesen von den Arbeitenden zusätzlich geschaffenen Mehrwert stecken sich Aktionariat und Abzockerchefs in die eigenen Taschen. Und das seit Jahren: Seit 2015 stiegen die Nominallöhne um rund 7,5 Prozent, während Teuerung und Produktivität zusammen um mehr als 14 Prozent zulegten. Ähnlich ist das Bild auch, wenn der Zeitraum von 2010 bis 2023 verglichen wird. Der Lohnrückstand beträgt über 5 Prozent.

Das heisst: Arbeitgeber machen auf Kosten der Arbeitnehmenden mehr Profit. Und sie wollen noch mehr. Die Lohn- und GAV-Verhandlungen sind zäh. In vielen Wirtschaftsverbänden sind marktradikale Ideologen am Werk, die längst nicht einmal mehr den Schein von sozialem Ausgleich aufrechterhalten. Auf politischer Ebene lassen die Arbeitgeber ihre Politiker Angriff um Angriff auf die Gesamtarbeitsverträge reiten. Und die SVP gibt offen zu, dass ihre «Zuwanderungsinitiative» eigentlich ein Angriff auf die flankierenden Massnahmen zur Personenfreizügigkeit mit der EU war. Denn diese gibt den Arbeitnehmenden Werkzeuge gegen Lohndumping in die Hände. Sonst wäre die Überausbeutung der Lohnabhängigen noch höher, als sie heute in vielen Branchen schon ist.

Gesundheitswesen: Versorgung gut, Finanzierung hundslausig

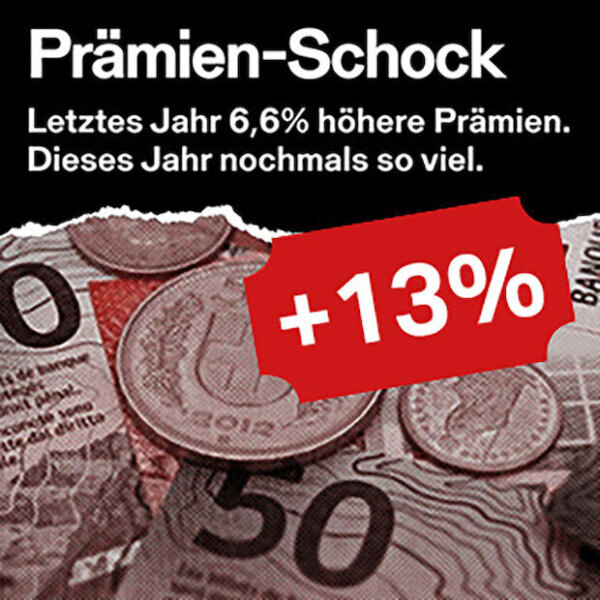

Die Schweiz hat ein gutes Gesundheitssystem. Das kostet. Und das darf auch kosten. Doch die Art der Finanzierung ist eine Katastrophe. Die vereinten Lobbys von Krankenkassen, Pharmakonzernen und gewinnorientierten Spitälern verhindern zusammen mit den bürgerlichen Parteien griffige Gesetze zur Senkung der Gesundheitskosten. Bezahlen müssen ihre Profite die Prämienzahlenden. Krankenkassenprämien sind die unsozialste Steuer der Schweiz. Denn egal, ob 3000, 30 000 oder 300 000 Franken Monatslohn: alle bezahlen jeweils gleich viel Prämie. Seit der Einführung des Krankenkassenobligatoriums 1997 stiegen sie um über 140 Prozent. Eigentlich wären die Prämienverbilligungen dafür da, die Prämienlast für Haushalte mit kleinen und mittleren Einkommen erträglich zu halten. Doch die individuellen Prämienverbilligungen folgten dem rasanten Anstieg der Prämien nicht im geringsten. Folge: Immer weniger Versicherte erhalten eine finanzielle Unterstützung. Dreist: Die bürgerlichen Mehrheiten in Kanton senkten die Beiträge an die Prämienverbilligungen: Neun Kantone zahlen heute in absoluten Zahlen sogar weniger Prämienentlastung aus als noch vor zehn Jahren (siehe auch «1×1 der Wirtschaft»).

Die Schweiz hat ein gutes Gesundheitssystem. Das kostet. Und das darf auch kosten. Doch die Art der Finanzierung ist eine Katastrophe. Die vereinten Lobbys von Krankenkassen, Pharmakonzernen und gewinnorientierten Spitälern verhindern zusammen mit den bürgerlichen Parteien griffige Gesetze zur Senkung der Gesundheitskosten. Bezahlen müssen ihre Profite die Prämienzahlenden. Krankenkassenprämien sind die unsozialste Steuer der Schweiz. Denn egal, ob 3000, 30 000 oder 300 000 Franken Monatslohn: alle bezahlen jeweils gleich viel Prämie. Seit der Einführung des Krankenkassenobligatoriums 1997 stiegen sie um über 140 Prozent. Eigentlich wären die Prämienverbilligungen dafür da, die Prämienlast für Haushalte mit kleinen und mittleren Einkommen erträglich zu halten. Doch die individuellen Prämienverbilligungen folgten dem rasanten Anstieg der Prämien nicht im geringsten. Folge: Immer weniger Versicherte erhalten eine finanzielle Unterstützung. Dreist: Die bürgerlichen Mehrheiten in Kanton senkten die Beiträge an die Prämienverbilligungen: Neun Kantone zahlen heute in absoluten Zahlen sogar weniger Prämienentlastung aus als noch vor zehn Jahren (siehe auch «1×1 der Wirtschaft»).

IRRSINN. Die Leute sollen halt mit höheren Franchisen «sparen», sagen die bürgerlichen Politikerinnen und Politiker. Doch so muss ein höherer Anteil der gesundheitskosten selber bezahlt werden, was für Haushalte mit kleinen und mittleren Einkommen zum Problem wird. Sogar der Bundesrat gibt zu, dass bis 20 Prozent der Bevölkerung aus Angst vor Franchise und Selbstbehalt auf medizinische Leistungen verzichtet.

Wenn es nach den rechten Parteien geht, sollen es künftig noch mehr werden. Immer wieder greifen sie das Obligatorium an, neustens ventilierte die Zürcher Gesundheitsdirektorin Natalie Rickli (SVP) diesen Ladenhüter. Denn – so die rechte Logik – gute gesundheitliche Versorgung sollen nur noch Reiche bekommen, die es sich leisten können. Wer weniger Geld hat, bekommt nur, wofür sein Geld im Krankheitsfall reicht.

Die Rechte versucht im Gesundheitswesen, was sie bereits bei der Altersvorsorge seit Jahrzehnten praktiziert: die solidarische Versicherung an die Wand zu fahren, um Versicherungen und Finanzspekulanten zusätzliche Profite zu ermöglichen.

Die Gewerkschaften haben andere Lösungen: Bald kommt die Prämienentlastungsinitiative zur Abstimmung. Sie will die Prämien bei 10 Prozent des Haushaltseinkommens deckeln. Und die SP prüft eine Initiative für öffentliche Krankenkassen. Lanciert hat die Idee SGB-Chef Pierre-Yves Maillard.

Renten: Bürgerliche wollen anständiges Leben

im Alter nur noch für Reiche

Eigentlich sollten die Renten aus AHV und Pensionskasse zusammen mindestens 60 Prozent des letzten Lohnes ausmachen. Wer kann, soll sich zusätzliche Rente mit einer privaten Altersvorsorge ansparen. Das ist das Dreisäulenmodell. Und das funktioniert für immer mehr Menschen immer schlechter. Schuld daran sind die Pensionskassen, die für immer höhere Beiträge immer weniger Renten auszahlen. Und die keine Pflicht haben, die laufenden Renten an die Teuerung anzupassen. Schuld daran sind auch die bürgerlichen Parteien, die die im solidarischen, stabilen und kostengünstigen Umlageverfahren finanzierte AHV kleinhalten. Sie ist ihnen ein Dorn im Auge, weil die Finanzindustrie damit kein Geld verdient. Für 92 Prozent der Arbeitnehmenden lohnt sich die AHV, nur die 8 Prozent der Topverdienenden bezahlen mehr, als sie erhalten. Anders bei den Pensionskassen: hier verdienen Banken und Versicherungen Jahr für Jahr Milliarden. Die Versicherten bezahlen immer mehr Beiträge für immer weniger Rente. Und die wenigsten Pensionierten erhalten einen Teuerungsausgleich auf ihre Renten. Denn dieser ist für die Versicherungen freiwillig.

Eigentlich sollten die Renten aus AHV und Pensionskasse zusammen mindestens 60 Prozent des letzten Lohnes ausmachen. Wer kann, soll sich zusätzliche Rente mit einer privaten Altersvorsorge ansparen. Das ist das Dreisäulenmodell. Und das funktioniert für immer mehr Menschen immer schlechter. Schuld daran sind die Pensionskassen, die für immer höhere Beiträge immer weniger Renten auszahlen. Und die keine Pflicht haben, die laufenden Renten an die Teuerung anzupassen. Schuld daran sind auch die bürgerlichen Parteien, die die im solidarischen, stabilen und kostengünstigen Umlageverfahren finanzierte AHV kleinhalten. Sie ist ihnen ein Dorn im Auge, weil die Finanzindustrie damit kein Geld verdient. Für 92 Prozent der Arbeitnehmenden lohnt sich die AHV, nur die 8 Prozent der Topverdienenden bezahlen mehr, als sie erhalten. Anders bei den Pensionskassen: hier verdienen Banken und Versicherungen Jahr für Jahr Milliarden. Die Versicherten bezahlen immer mehr Beiträge für immer weniger Rente. Und die wenigsten Pensionierten erhalten einen Teuerungsausgleich auf ihre Renten. Denn dieser ist für die Versicherungen freiwillig.

ABBAU. Doch statt das Problem mit der bröckelnden zweiten Säule anzugehen, hat die bürgerliche Parlamentsmehrheit eine milliardenteure Abbauvorlage gezimmert. Mit dieser sollen alle Lohnabhängigen noch mehr bezahlen für noch schlechtere Leistungen im Alter. Einzig die Profite der Banken und Versicherungen würden weiterwachsen. Gleichzeitig wollen die rechten Parteien das Rentenalter für alle erhöhen.

Dabei finden schon heute Menschen ab 55 bei Jobverlust nur schwer eine neue Stelle. Und schon heute gehen die Bestverdienenden am frühesten in den Ruhestand. Was den rechten Parteien und der Finanzindustrie vorschwebt: in Rente gehen sollen nur noch jene, die es sich leisten können. Alle anderen sollen arbeiten, bis es nicht mehr geht. Am liebsten bis ins Grab. Denn die Heraufsetzung des Rentenalters ist umso ungerechter, als die durchschnittliche Lebenserwartung statistisch mit der sozialen Stellung sinkt. Das heisst: wer weniger verdient, bezieht auch weniger lang Rente. Die Gewerkschaften geben Gegensteuer: mit der Initiative für eine 13. AHV-Rente und mit dem Referendum gegen die BVG-Reform.

Wohnkosten: Immobilien-Haie kassieren jährlich

10 Milliarden zuviel

Die Wohneigentumsquote in der Schweiz ist im internationalen Vergleich gering: Nur rund 36 Prozent aller dauernd bewohnten Wohnungen werden von ihren Eigentümerinnen und Eigentümern selbst bewohnt. Das ist der geringste Anteil unter allen europäischen Ländern. Auch darum und wegen des relativ schwachen Schutzes von Mieterinnen und Mietern ist die Schweiz ein Abzockerparadies für Immobilien-Investorinnen und -Investoren.

Die Wohneigentumsquote in der Schweiz ist im internationalen Vergleich gering: Nur rund 36 Prozent aller dauernd bewohnten Wohnungen werden von ihren Eigentümerinnen und Eigentümern selbst bewohnt. Das ist der geringste Anteil unter allen europäischen Ländern. Auch darum und wegen des relativ schwachen Schutzes von Mieterinnen und Mietern ist die Schweiz ein Abzockerparadies für Immobilien-Investorinnen und -Investoren.

Die Wohnkosten sind einer der grössten Ausgabenposten in vielen Haushaltsbudgets, wenn nicht sogar der grösste. Und die Lage verschärft sich, weil jetzt sowohl die Zinsen als auch die Nebenkosten steigen. Haushalte mit niedrigem und mittlerem Einkommen geben jeden Monat zwischen 25 und 35 Prozent davon fürs Wohnen aus. Sie sind es auch, die am stärksten von Mietzinserhöhungen betroffen sind. Ab 40 Prozent spricht die Wissenschaft von Überbelastung. Und diesen Prozentsatz werden in den nächsten Monaten wegen steigender Mietzinse und steigendern Energiekosten noch mehr Haushalte erreichen.

In den vergangenen Jahren mit Tiefstzinsen hätten die Mieten eigentlich von Gesetzes wegen sinken müssen. Doch das Gegenteil war der Fall. Eine Studie des Büros für arbeits- und sozialpolitische Studien (BASS) hat untersucht, um wie viel die Mieten zwischen 2006 und 2021 gemäss Mietrecht hätten ansteigen dürfen – und wie stark die Aufschläge tatsächlich waren. Erschreckendes Ergebnis: Seit 2006 haben Vermieter insgesamt 78 Milliarden Franken zu viel kassiert.

AUFSCHLÄGE. Allein 2021 bezahlten Mieterinnen schweizweit 10 Milliarden zu viel: Das macht pro Monat und vermietete Wohnung durchschnittlich 370 Franken – pro Jahr 4400 Franken! Dabei wäre die Sache klar geregelt, zumindest auf dem Papier. Aktuell dürfte die Maximalrendite der Hausbesitzer 3,25 Prozent betragen. Die Studie weist aber nach, dass im untersuchten Zeitraum die durchschnittliche Rendite bei 6,2 Prozent lag. Renditen von 6 oder 7 Prozent sind also an der Tagesordnung. Grosse Immobiliengesellschaften ziehen aus ihren Liegenschaften gar Profite im zweistelligen Prozentbereich.

Würde das geltende Recht durchgesetzt, würde die Kaufkraft der Mieterinnen und Mieter pro Jahr um mindestens 10 Milliarden Franken gestärkt. Jetzt landen diese Milliarden mehrheitlich in den Taschen der Immobilienkonzerne und ihrem Aktionariat.

Steuern, Gebühren, Abgaben: Oben schenken, unten kürzen

Wenn es den Reichen gutgeht, geht’s allen gut. So ein Mantra der bürgerlichen Ökonomie. Von der Wirklichkeit radikal widerlegt und trotzdem munter weiterverbreitet von bürgerlichen Politikerinnen und Politikern. «Trickle-down-Effekt», sagen sie dem, es tröpfelt runter. Und man muss fast glauben, sie glaubten auch daran, dass, wenn Magdalena Martullo-Blocher in den Pool springt, ihr Gärtner auch schon geduscht hat. Hat er natürlich nicht. Und darum geht es auch nicht allen besser, wenn es den Reichen und Superreichen noch besser geht.

Wenn es den Reichen gutgeht, geht’s allen gut. So ein Mantra der bürgerlichen Ökonomie. Von der Wirklichkeit radikal widerlegt und trotzdem munter weiterverbreitet von bürgerlichen Politikerinnen und Politikern. «Trickle-down-Effekt», sagen sie dem, es tröpfelt runter. Und man muss fast glauben, sie glaubten auch daran, dass, wenn Magdalena Martullo-Blocher in den Pool springt, ihr Gärtner auch schon geduscht hat. Hat er natürlich nicht. Und darum geht es auch nicht allen besser, wenn es den Reichen und Superreichen noch besser geht.

Trotzdem sind Steuersenkungen die Lieblingsdisziplin bürgerlicher Politiker auf allen Ebenen: in Gemeinden, in Kantonen, im Bund. Dank gewerkschaftlichem Widerstand konnten auf Bundesebene einige grössere Unanständigkeiten verhindert werden. In den Kantonen und Gemeinden ist es schwieriger. Und hat auch unmittelbarere Folgen für Haushalte mit geringen und mittleren Einkommen.

KAPITAL PROFITIERT. Trick 1 bürgerlicher Finanzpolitik besteht darin, die Einkünfte systematisch zu niedrig, die Ausgaben ebenso systematisch zu hoch zu budgetieren. Die Folge: es wird gespart bei Bildung, Gesundheit, Sozialem und Kultur. Trick 2: Die «überraschenden» Überschüsse bei den Rechnungsabschlüssen werden nicht für die breite Bevölkerung eingesetzt, sondern landen wegen Schuldenbremsen auf der hohen Kante, also bei der Finanzindustrie. Trick 3: Gleichzeitig dienen die guten Abschlüsse dazu, Steuersenkungen für Bestverdienende und Unternehmen durchzusetzen. Angeblich werden aus diesen Steuerausfällen dann mirakulöse Mehreinnahmen, weil es mehr Reiche und Firmen in den Kanton zieht. Während des Wartens auf dieses Wunder wird weiter gespart. Zum Beispiel bei den Prämienverbilligungen, bei den Schulen, beim Unterhalt der Infrastruktur. Oder Gebühren im Service public werden erhöht. Haushalte mit geringen oder mittleren Einkommen werden steuerlich nicht oder kaum entlastet, leiden aber überproportional unter den Sparmassnahmen. Was denen ganz oben geschenkt wird, wird bei allen andern gekürzt.

Freuen können sich dafür auch die Besitzenden. Eine Untersuchung im Auftrag der Anny-Klawa-Morf-Stiftung zeigt auf: In der Schweiz sank die Steuerlast des Kapitals zwischen den Jahren 2000 und 2020 um mehr als 20 Prozent. In der gleichen Zeit stieg die Belastung des Einkommens aus Arbeit um 3,9 Prozent. Wen wundert’s, dass da kaum einer oder eine der Reichsten in der Schweiz sein Geld erarbeitet hat. Erben macht reich und reicher.