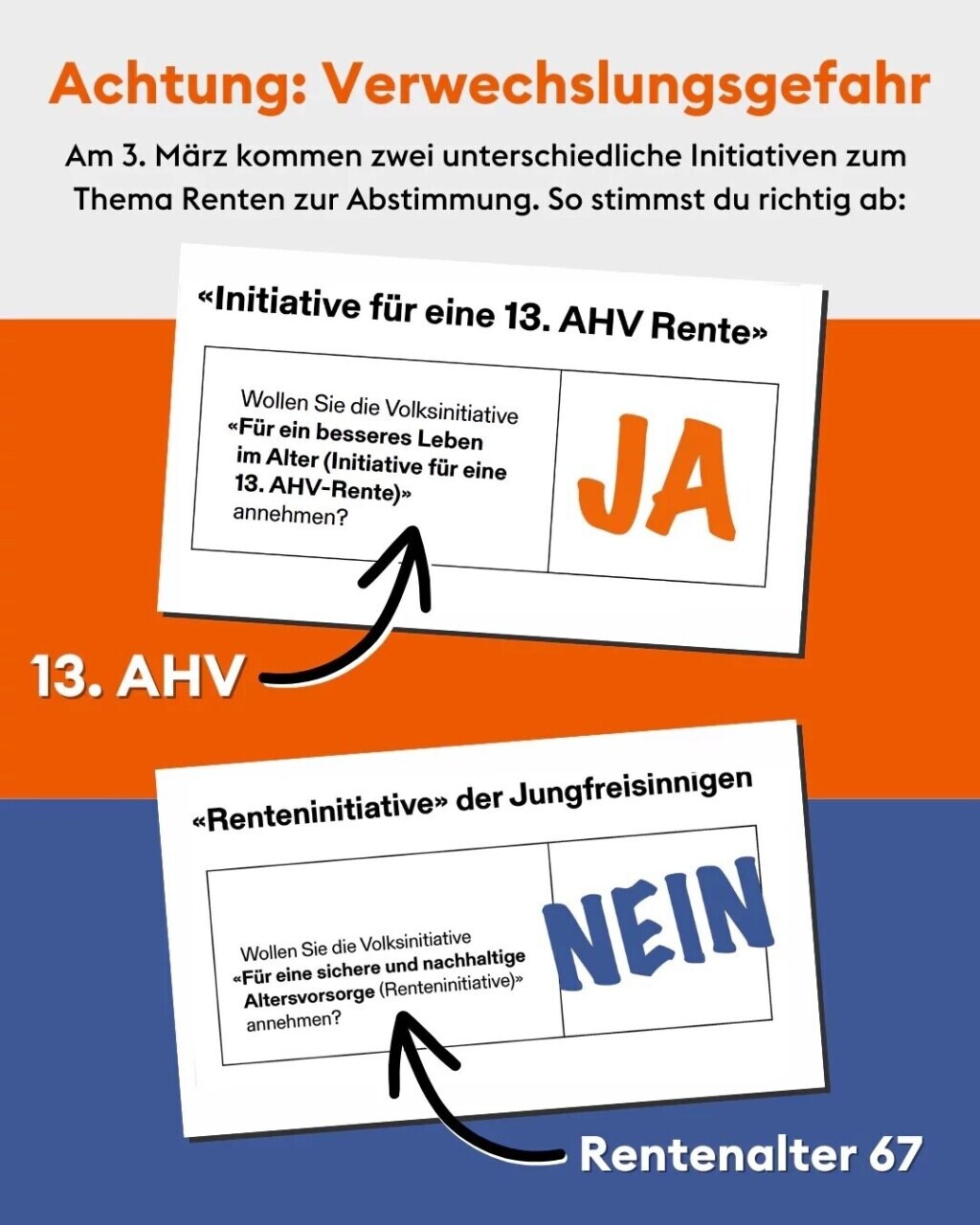

Die Gewerkschaften schlagen mit der 13. AHV-Rente eine effiziente und günstige Lösung für das Problem der Kaufkraft-Schmelze im Rentenalter vor. Was haben die Gegner zu bieten? Horror-Prognosen, die nie eintreffen. Und Vorschläge, die das Problem verstärken, statt es zu lösen.

Seit der Einführung der AHV warnen Grossbanken und Versicherungen vor deren Zusammenbruch. Und ihre politischen Vertreterinnen und Vertreter machen Politik mit den Horrorvorhersagen.

Die Prognosen haben zwei Gemeinsamkeiten:

1. Sie sagen der AHV Milliardendefizite voraus.

2. Sie sind nie eingetroffen.

Auch jetzt vor der Abstimmung über die 13. AHV-Rente schwadronieren ihre Gegnerinnen und Gegner die AHV in den Bankrott. Auch diesmal wird die AHV nicht pleitegehen. Oder wie es SGB-Präsident Pierre-Yves Maillard in einer Sendung des Westschweizer Radios auf den Punkt brachte: «Ich bin wie die Gallier. Ich habe mehr Angst davor, dass mir der Himmel auf den Kopf fällt, als dass die AHV bankrottgeht.»

IMMER ZU SCHLECHT

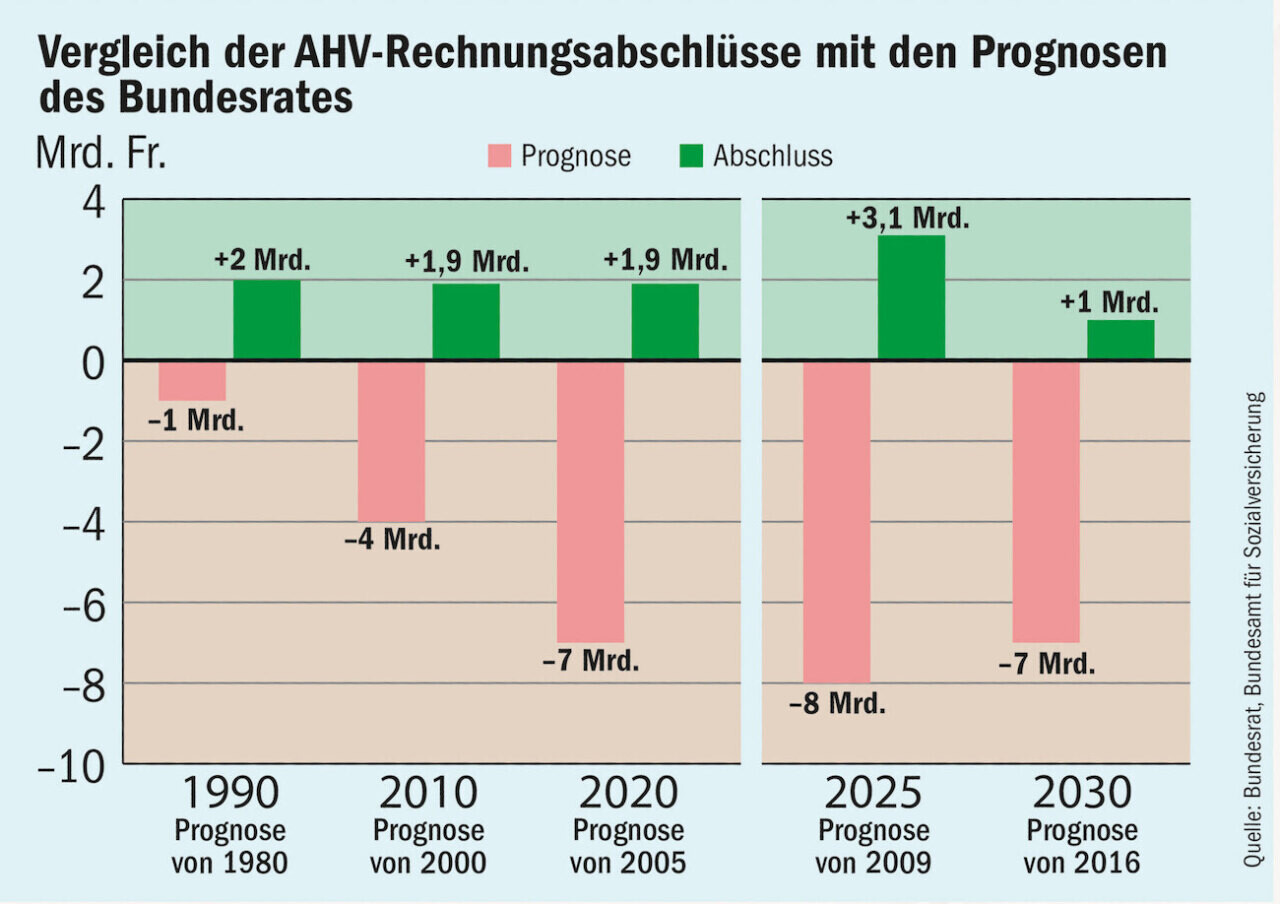

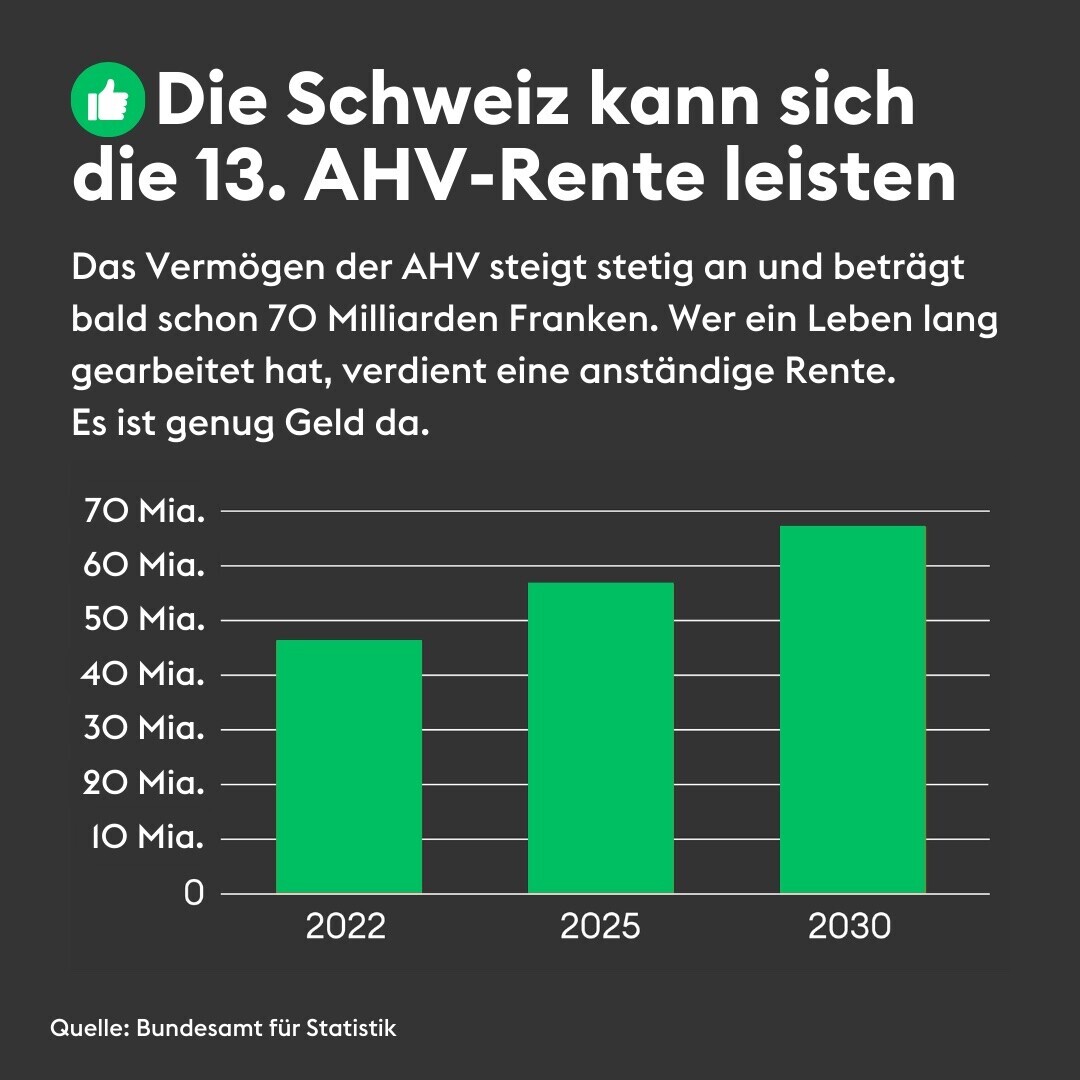

Das scheint eine überaus vernünftige Einschätzung zu sein, wie ein kurzer Blick zurück zeigt: Im Jahr 2000 behauptete der Bund, bis in 10 Jahren sei das AHV-Vermögen weg. Im richtigen Leben lagen die Reserven dann bei rund 44 Milliarden Franken. 2005 sagte der Bundesrat das AHV-Ende auf das Jahr 2017 voraus. Im richtigen Leben hatte die AHV dannzumal ein Vermögen von knapp 46 Milliarden Franken. 2013 dann eine positive Zahl aus dem Bundeshaus. Das Bundesamt für Sozialversicherungen sagte für 2022 AHV-Reserven von rund 37 Milliarden Franken voraus. Doch selbst im Plus war die Prognose zu pessimistisch und 10 Milliarden zu niedrig (mehr Fehlprognosen in der Grafik unten).

Tatsache ist: Die finanzielle Situation der AHV ist gut. Weil sie immer besser abschloss als die Prognosen. Und weil sie auch in den nächsten Jahren gut abschliessen wird. Selbst nach Meinung der Bundes-Pessimisten. Konkret: Die AHV erzielt in den nächsten Jahren Jahr für Jahr rund 3 Milliarden Franken Überschuss. Im Reservetopf sammelt sich gar eine Rekordsumme an. Das sind die Fakten.

BVG-RENTEN-SCHMELZE

Tatsache ist auch, dass die AHV ihren Verfassungsauftrag seit 75 Jahren nicht erfüllt. Ihre Renten sind nicht existenzsichernd. Bis weit in die Mittelschicht kommt in den letzten Jahren hinzu, dass die Pensionskassen bröckeln. Ihre Renten sind in den letzten acht Jahren kaufkraftbereinigt um 14 Prozent gesunken. Trotz massiv gestiegenen Lohnbeiträgen. Und die laufenden Renten werden nicht an die Teuerung angepasst. Das heisst: Essen, Mieten, Krankenkasse, Strom – alles wird teurer. Nur die Rente bleibt gleich. Das hat dazu geführt, dass Rentnerinnen und Rentner bis Ende Jahr eine ganze Monatsrente weniger im Portemonnaie haben.

DIE LÖSUNG

Am preisgünstigsten und schnellsten lässt sich der Kaufkraftverlust der Renten mit einer 13. AHV-Rente ausgleichen. Immer mehr Menschen merken, dass die AHV finanziell viel attraktiver ist als jede andere Art der Altersvorsorge. Dank der 13. AHV-Rente haben die Lohnabhängigen mehr Geld zum Leben, als wenn sie ihre Rentenlücke mit einer privaten Lösung füllen müssten. Sofern sie überhaupt das Geld dazu hätten. Denn was die Kosten betrifft, sind die Unterschiede enorm. Dank der 13. AHV-Rente sparen Berufstätige mit mittlerem Lohn bis zur Pensionierung über 30 000 Franken (Alleinstehende) beziehungsweise über 55 000 Franken (Ehepaare). Die präzise Rechnung gibt es hier.

Die Chancen für ein Ja zur 13. AHV-Rente stehen laut Umfragen gut. Das macht die Banken und Versicherungen nervös. Sie fürchten um ihre Profite. Darum feuern ihre Politikerinnen und Politiker Nebelpetarden aus allen Rohren und mit Millionen Propagandafranken ab.

SCHEINLÖSUNG STEUERBEFREIUNG

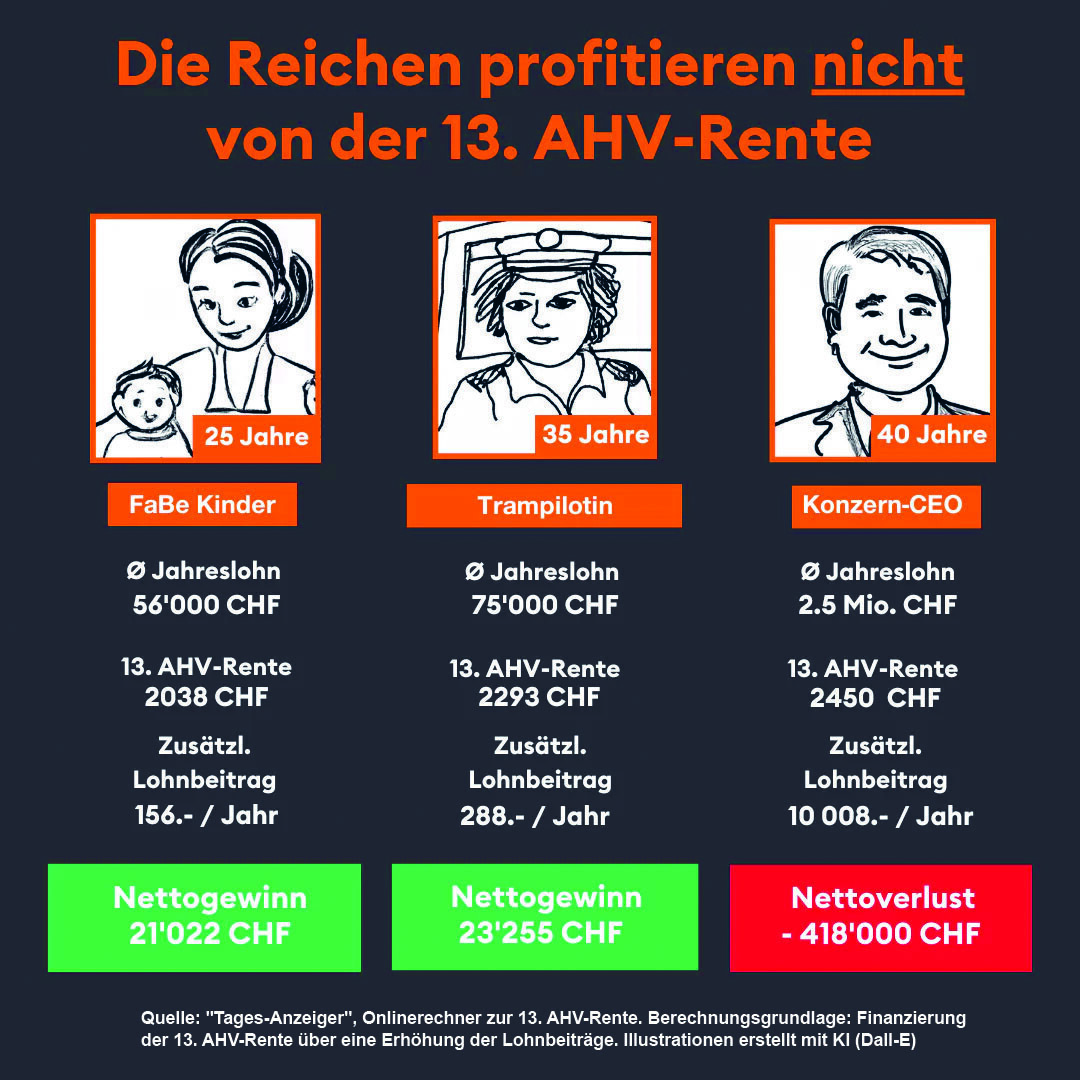

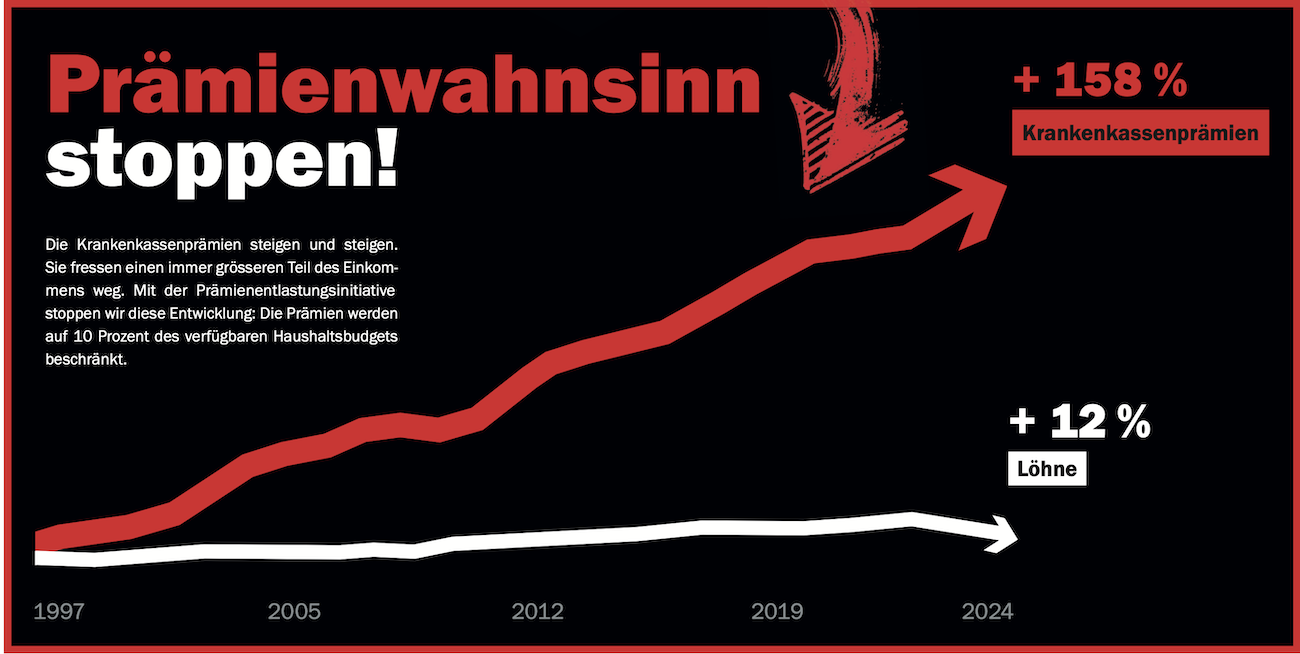

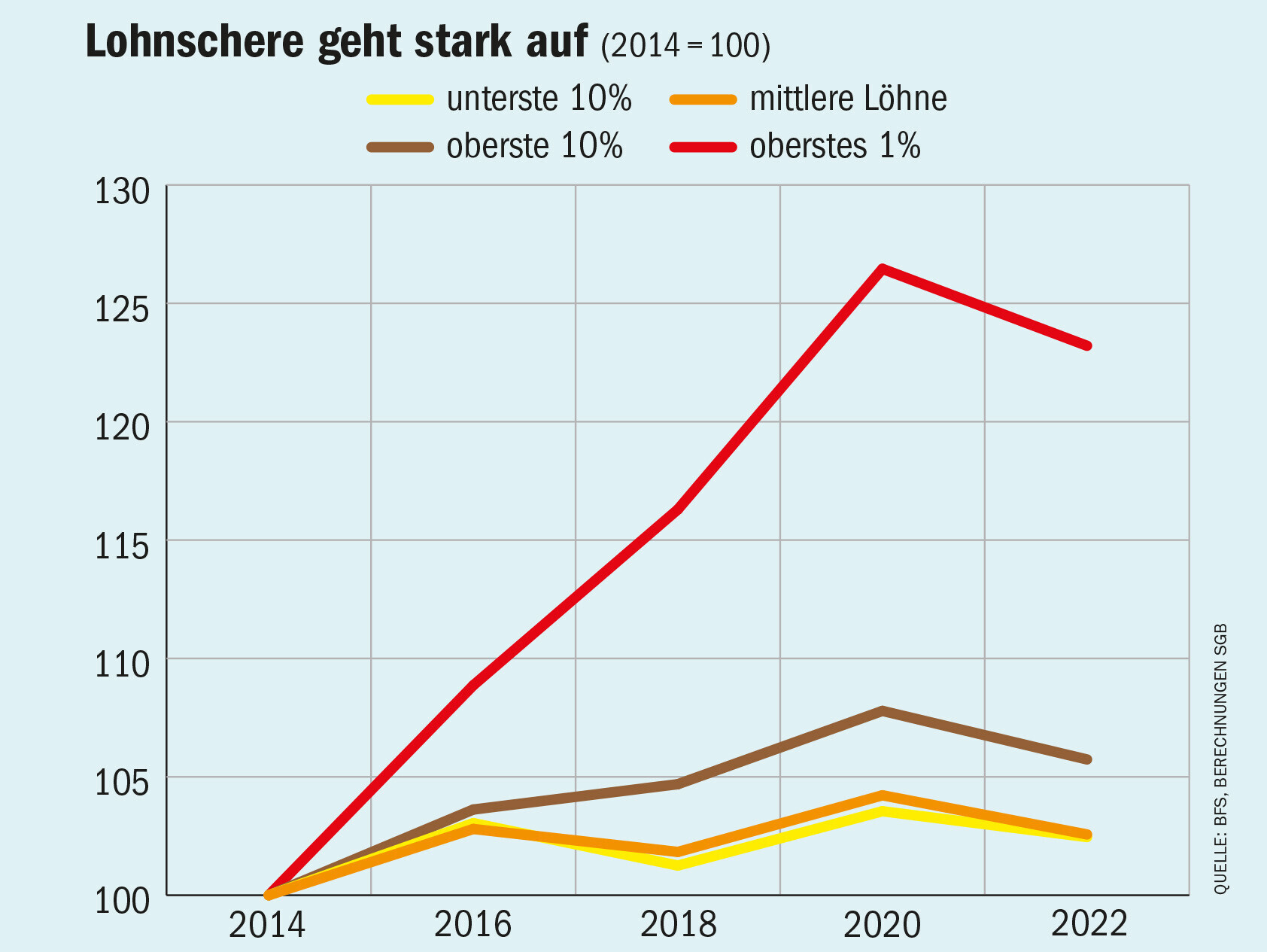

Neben der plötzlichen Liebe zu den Ergänzungsleistungen (siehe Artikel rechts) und dem plötzlichen Gerechtigkeitsempfinden, dass statt bei «den Reichen» das Geld bei «den Bedürftigen» doch nützlicher wäre und erst noch mehr für diese zur Verfügung stünde (siehe Text zur Grafik unten links), bringen sie die Steuerbefreiung für AHV-Renten wieder einmal aufs Tapet. Doch gerade davon würden die Reichen am meisten profitieren. Weil: Beim Bund bezahlen die unteren Einkommen bereits heute kaum oder keine Steuern. Für sehr gut Verdienende würde sich die Steuerbefreiung der AHV-Renten überproportional lohnen, weil es die sogenannte Progression brechen würde.

Das Ärgernis von Steuern auf geringen Einkommen muss – wo vorhanden – in den Kantonen gelöst werden. Denn dort sind teilweise die Steueroasen für Reiche die Steuerhölle für Geringverdienende. Ein Beispiel: In der Steuerhölle Genf bezahlt eine Witwe mit 20 000 Franken steuerbarem Einkommen 96 Franken Steuern. Im Schwyzer Steuerparadies Freienbach aber 693 Franken. Ein Witwer mit 120 000 Franken steuerbarem Einkommen bezahlt in Genf rund 30 000 Franken Steuern und kommt in Freienbach mit 12 722 Franken davon.

Ogi, Schneider-Ammann & Co. Frech, frecher, Alt-Bundesräte

Sie kassieren eine Monatsrente von rund 20 000 Franken. Ohne dafür je einen Rappen Lohnbeitrag bezahlt zu haben. Uns «warnen» sie frech vor der 13. AHV-Rente von maximal 2450 Franken im Jahr.

TRIBUN MIT VOLK: Alt-Bundesrat Adolf Ogi warnt vor der 13. AHV-Rente. Der Mann hat gut reden – mit seiner Rente! (Foto: Neujahrsansprache im Jahr 2000, Keystone)

Adolf Ogi, Pascal Couchepin, Johann Schneider-Ammann, Joseph Deiss und Doris Leuthard müssen sich nie fragen, ob dieses oder jenes Menu noch drinliege. Sie erhalten als ehemalige Bundesräte eine lebenslange Rente in der Höhe des halben Lohnes der amtierenden Bundesräte. Der liegt 2024 bei 472 958 Franken. 2022 waren es noch 457 000 Franken. Seither wurde die Teuerung einmal mit 2,5 Prozent und auf dieses Jahr mit 1 Prozent ausgeglichen. Und die Bundesratsrenten wuchsen entsprechend mit.

Ganz im Unterschied zu den Pensionskassenrenten der «Normalsterblichen» und im Unterschied auch zu den AHV-Renten, die nach dem Mischindex angepasst werden. Den Rentnerinnen und Rentnern fehlt wegen der Teuerung, der höheren Mieten und Nebenkosten und der explodierenden Krankenkassenprämien unterdessen eine ganze Monatsrente.

WOHLVERSORGT. Nicht so den Alt-Magistraten. Die können Monat für Monat über 19 706.60 Franken Bundesratsrente verfügen; wenn sie im Rentenalter sind, kommt eine ganze AHV-Rente von 2450 Franken obendrauf. Macht zusammen 22 156.60 Franken im Monat: Davon lässt sich zweifellos anständig leben. Alleine der Teuerungsausgleich fürs laufende Jahr lag in der Höhe einer maximalen AHV-Monatsrente – also quasi einem AHV-Dreizehnten schon vor der Abstimmung.

Doch diesen soll es nicht für alle geben. Das schrieben jetzt die wohlversorgten Ogi, Schneider-Ammann & Co. an Hunderttausende Rentnerinnen und Rentner. Im Dienste der Finanzindustrie, die auch die Kosten übernimmt. A propos Kosten: Für ihre Bundesratsrente wurde Ogi, Couchepin & Co. nie auch nur ein Rappen Lohnbeiträge abgezogen. Sie werden direkt aus der Bundeskasse finanziert. Das heisst: bezahlt von jenen, denen die Herrschaften jetzt erzählen, eine 13. AHV-Rente sei «brandgefährlich», und sie dazu auffordern, «gemeinsam Verantwortung» für ein Nein zum Kaufkraftausgleich zu übernehmen.

Mit ihrem genialen Mechanismus sorgt die AHV dafür, dass über 90 Prozent der Menschen von ihr profitieren. Sie bekommen mehr zurück, als sie einbezahlt haben. Weil auf allen Einkommen Beiträge bezahlt werden müssen, die Renten aber gedeckelt sind. Diese Umverteilung ärgert die Reichen, seit es die AHV gibt. Weil sie nicht profitieren. Wenn jetzt gesagt wird, «nur denen, die es nötig haben, soll mehr AHV ausbezahlt werden», tönt das auf den ersten Blick zwar vernünftig. Ist aber eine rechte Falle. Denn würden jetzt nicht alle eine 13. Rente erhalten, würden die Superverdiener bald verlangen, dass sie nicht mehr auf den ganzen Lohn AHV-Beiträge abliefern müssten. Das wäre das Ende der solidarischen Finanzierung, die unsere AHV so sicher und solide macht.

Mit ihrem genialen Mechanismus sorgt die AHV dafür, dass über 90 Prozent der Menschen von ihr profitieren. Sie bekommen mehr zurück, als sie einbezahlt haben. Weil auf allen Einkommen Beiträge bezahlt werden müssen, die Renten aber gedeckelt sind. Diese Umverteilung ärgert die Reichen, seit es die AHV gibt. Weil sie nicht profitieren. Wenn jetzt gesagt wird, «nur denen, die es nötig haben, soll mehr AHV ausbezahlt werden», tönt das auf den ersten Blick zwar vernünftig. Ist aber eine rechte Falle. Denn würden jetzt nicht alle eine 13. Rente erhalten, würden die Superverdiener bald verlangen, dass sie nicht mehr auf den ganzen Lohn AHV-Beiträge abliefern müssten. Das wäre das Ende der solidarischen Finanzierung, die unsere AHV so sicher und solide macht.

Die AHV-Contras greifen in die TrickkisteFieses Spiel mit den Ergänzungsleistungen

Die Gegnerinnen und Gegner einer 13. AHV-Rente treiben ein fieses Spiel mit den Ergänzungsleistungen, die sie eben erst zusammengestrichen haben. Und tricksen mit einer grünliberalen Motion für die Galerie.

Bis weit in die Mittelschicht hinein spüren die Seniorinnen und Senioren die sinkende Kaufkraft massiv. Darum braucht es einen Ausgleich dieses Kaufkraftverlustes. Und die Stärkung der AHV ist dazu der beste und preisgünstigste Weg. Das sieht laut den letzten Umfragen auch eine klare Mehrheit der Stimmenden so. Das macht die AHV-Gegnerinnen und Gegner nervös. Jetzt zünden sie eine Nebelpetarde. Die heisst «Ergänzungsleistungen» – und diese haben sie eben erst um 400 Millionen Franken gekürzt. Haben SVP, FDP, GLP und Mitte wirklich ein so schlechtes Gedächtnis, oder sind sie einfach heuchlerisch und zynisch?

Tatsache 1

Wenn die Renten und das Einkommen die minimalen Lebenskosten nicht decken, hat man einen rechtlichen Anspruch auf Ergänzungsleistungen (EL). Obwohl die EL keine Almosen sind, sondern ein Rechtsanspruch, verzichten in der Schweiz eine Viertelmillion Menschen, die Anspruch hätten, darauf. Aus Unkenntnis, aus Scham – oder weil sie sich nicht dem oft als demütig erlebten Anmeldungsprozedere bei der AHV-Zweigstelle in den Gemeinden unterwerfen wollen.

Tatsache 2

Die gleichen Politikerinnen und Politiker, die jetzt mit dem Argument «Es gibt ja EL» die 13. AHV-Rente bekämpfen, haben diese 2019 massiv zusammengestrichen – und 400 Millionen Franken auf dem Buckel der Schwächsten gespart. Insgesamt erhalten gemäss Schätzungen ein Drittel aller EL-Beziehenden weniger Geld. Die Kürzungen machen bis zu 300 Franken weniger pro Monat aus.

Tatsache 3

Ende 2023 lief die Übergangsfrist für «Alt-Beziehende» aus. Seit diesem Jahr haben mindestens 70 000 EL-Bezügerinnen und Bezüger weniger Rente. 8000 Menschen haben ihre EL ganz verloren.

Tatsache 4

Die Bundesverfassung schreibt vor, dass wir im Alter von Renten würdig leben können. Ein Rentenanspruch wie jener auf einen AHV-Dreizehnten ist etwas anderes als Sozialleistungen, die nach Lust und Laune von der bürgerlichen Parlamentsmehrheit jederzeit zusammengestrichen werden können.

Fauler Trick

Doch das «Argument» mit den Ergänzungsleistungen ist nicht der einzige Trick, mit dem die AHV-Gegnerinnen und -Gegner die Stimmenden verwirren wollen. Nach der ersten Umfrage mit grosser Zustimmung zur AHV x 13 zauberte GLP-Nationalrätin Melanie Mettler flugs einen Vorstoss aus dem Hut. Er soll «gezielt» mehr Geld für «bedürftige Rentnerinnen und Rentner» bringen. Das soll den AHV-Gegnerinnen und -Gegnern ermöglichen, im Abstimmungskampf zu behaupten: «Auch bei einem Nein steigen die tiefsten Renten.» Das Vorgehen erinnert verdächtig an jenes der bürgerlichen Frauen vor der Abstimmung über die AHV-Reform 21. Dort traten sie vor die Medien und erzählten, sie würden dann die Frauenrentenlücke von 33 Prozent bei der BVG-Reform schliessen. Aber zuerst müssten jetzt die Frauen mal ein Jahr länger arbeiten. Nach dem Mini-Ja zum höheren Frauenrentenalter machten sie das Gegenteil: Die BVG-Reform ist eine weitere, milliardenteure Abbauvorlage, auch auf dem Buckel der Frauen.

Nicht verwirren lassen

Lassen wir uns also nicht verwirren: Nur bei einem Ja zur 13. AHV-Rente verbessert sich die Kaufkraft jener, die ein ganzes Leben lang hart gearbeitet haben. Alles andere sind leere Versprechen, von denen jene, die jetzt Nein zur AHV x 13 sagen, bereits am Abend des 3. März nichts mehr wissen wollen. Und einfach weitermachen werden mit ihren Abbauplänen wie der faktischen Abschaffung der Witwenrente.

die 13. AHV ist dringste nötig für einen Grossteil der Rentner. Jene die dagegen sind und sie nicht brauchen, sollen doch einfach darauf verzichten!!!

Mit den Wahnsinns Abzockerlöhnen wäre das für viele ohne Einbusse möglich.

Aber eben, man schickt Geld zu Terroristen, irgendwo ins Ausland zu einem Diktaror, zu unsinngenen Rüstungsausgaben, will Gross-Prokekte wie zu x-ten mal Olypmpische Winterspiele (sie sie her Ogi!) usw. mit Staatsgeldern finanzieren. Einfach widerlich wie sich die sogenannte bürgerliche Elite. Ich jedenfalls bin auf die 13. AHV anbgewiesen. Die Pensionskasse ist dermassen am Abgrund und ich vertraue nur der AHV!!! Also ja für die 13. Rene und nein zur unrealistischen obligatorischen Rentenalterserhöhung. ALSO STIMMZETTEL AUSFÜLLEN und heute noch abschicken. Danke!