Vorerst keine höheren Mindestfranchisen: Die SVP knickte ein. Wegen der Wahlen im Herbst. Doch die rechte Krankenversicherungspolitik bleibt krank.

UNGESUND. Das läuft bei der Krankenversicherung alles schief. (Foto: iStock)

Das war keine scharfe Linkskurve, das war eine rechte Spitzkehre: Am 22. März versenkte die SVP zusammen mit SP und Grünen höhere Krankenkassenfranchisen in der Schlussabstimmung. Das Geschäft sah vor, die Mindestfranchise regelmässig und automatisch um 50 Franken zu erhöhen. Das hätte für die grosse Mehrheit der Versicherten dazu geführt, dass die Fixkosten für die Krankenkasse zusätzlich zu den Prämien regelmässig gestiegen wären. Höhere Franchisen heisst für die Mehrheit der Versicherten schlicht: höhere Fixkosten. Besonders gelitten hätten untere und mittlere Einkommen und schwer- und chronischkranke Menschen. Die ökonomisch Schwächeren, Schwachen und Schwächsten. Diese Stiefel wollte sich die SVP dann so kurz vor den Wahlen doch nicht anziehen. Vor allem auch deshalb nicht, weil das Referendum von links bereits vor der Schlussabstimmung beschlossene Sache war und nach einem Internetaufruf bereits über 30’000 Unterschriften zugesagt waren.

SVP, FDP, GLP und Versicherungen wollen solidarisches KVG kaputtmachen.

DECKMANTEL «SELBSTVERANTWORTUNG»

Die automatische Erhöhung der Franchisen war bereits die quasi abgespeckte Variante des eigentlichen bürgerlichen Plans: die Mindestfranchise gleich in einem Schritt auf 500 Franken zu erhöhen. Da kamen die kalten Füsse bereits ein bisschen früher: Am Vorabend der Debatte im Nationalrat stellte die SVP den Antrag, das Geschäft an die Kommission zurückzuweisen. Damit sollte die Franchisenerhöhung zwar auf der parlamentarischen Agenda bleiben, aber erst nach den Wahlen vom Herbst behandelt werden. Die Mehrheit des Rates wollte von dieser Verzögerungstaktik nichts wissen – und tags darauf wollten dann auch eine Mehrheit der rechten Nationalrätinnen und Nationalräte nicht mehr Sozialabbau betreiben. Obwohl sie in den vergangenen zwei Jahren in grosser Einmütigkeit die Abbauvorlagen vorangetrieben haben.

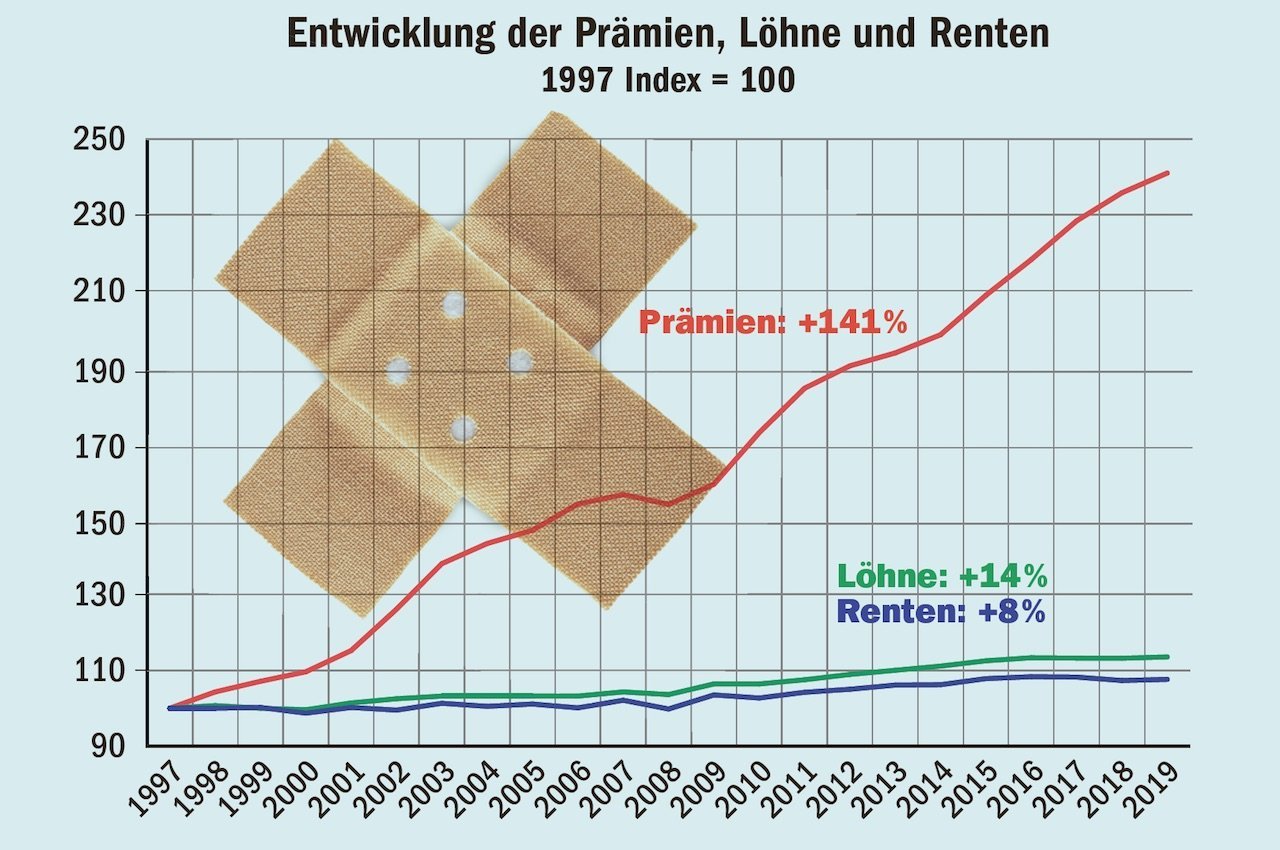

Die beiden Geschäfte stehen exemplarisch für den Umgang der rechten Parlamentsmehrheit und der Versicherungslobby mit der obligatorischen Krankenversicherung. Sie haben die Grundversicherung für alle nie gewollt. Und seit sie da ist, wollen sie ihre Leistungen möglichst tief und ihre Kopfprämien möglichst hoch halten – damit das Geschäft mit den Zusatzversicherungen besser läuft. Ganz ähnlich wie bei der Altersvorsorge. Unter dem Deckmantel der «Selbstverantwortung» nehmen die rechten Parteien und die sie grosszügig finanzierenden Krankenkassen und Versicherungen die obligatorische Krankenversicherung unter Dauerfeuer. Ganz so, als wären Arztbesuche und Operationen ein Hobby der Versicherten. Und meistens sind es Nebenschauplätze, die medienwirksam aufgebauscht werden. Mal waren es die «jugendlichen Komatrinker» (wo sind die eigentlich geblieben?), immer wieder «die Ausländer», die angeblich das System ausnützen, oder die angeblichen Massen jener, die wegen jedem «Boboplätz» zur Ärztin rennen, weil «sie das persönlich fast nichts kostete». Die Fakten sagen anderes: In den Industrieländern gehen nur die schwedischen Versicherten noch weniger zum Doktor als die schweizerischen. Und die Schweizer Versicherten zahlen von allen Industrieländern am meisten aus dem eigenen Sack für ihre Krankheitskosten. Das sagen die Zahlen der OECD (siehe «Böse Fouls der Kantone»).

Die rechten Parteien haben die heutige Grundversicherung für alle nie gewollt.

NÄCHSTE STUFE

Doch (Markt-)Gläubige sind durch Fakten nicht beirrbar. Den neusten Angriff auf die Grundversicherung lancierte die Luzerner SVP-Nationalrätin Yvette Estermann am letzten Tag der abgelaufenen Session. Sie fordert eine «Krankenkasse light».

Estermann schmückte sich jahrelang mit einem in der Schweiz nicht anerkannten Doktortitel light – und will jetzt eine Versicherung, die weder Chemo- noch Strahlentherapien noch Organtransplantationen übernimmt, dafür «nur» 100 Franken im Monat kostet. So eine Schrumpf-Krankenkasse verlangt bereits das SVP-Parteiprogramm – dort allerdings noch ausschliesslich für Asylsuchende, Sans-papiers und vorläufig Aufgenommene. Jetzt soll sie also auch für Schweizerinnen und Schweizer eingeführt werden, die von den aktuellen Prämien finanziell überfordert sind.

Es braucht keine hellseherischen Fähigkeiten: Sollte der Vorschlag durchkommen, ginge es nicht lange, und Sozialhilfe- und Ergänzungsleistungsbeziehende würden in diese Kassenklasse gezwungen. Konkret hiesse das dann zum Beispiel: Ein 30jähriger Mann mit Hodenkrebs und wenig Geld stirbt, sein reicher Alters- und Schicksalsgenosse überlebt mit einer Wahrscheinlichkeit von nahezu hundert Prozent. Und SVP, FDP, die rechten Grünen von der GLP und die Versicherungen wären endlich dort, wo sie schon immer hinwollten: bei der offensichtlichen Zweiklassenmedizin – das solidarische Krankenversicherungsgesetz KVG wäre zerschlagen. Die SVP-Spitzkehre vom 22. März ist zwar bemerkenswert und ein Erfolg des linken Powerplays vor den Wahlen. Doch wir dürfen uns nicht täuschen lassen: Die Angriffe auf eine bezahlbare, qualitativ gute und solidarische Krankenversicherung laufen weiter. Und werden nach den Wahlen wieder öffentlich aufgenommen. Denn was die Rechten «Selbstverantwortung» nennen, ist in Wahrheit Teil des Klassenkampfes von oben.

Bezahlbare Prämien für alle: Jetzt unterschreiben!

Die SP hat eine «Prämien-Entlastungsinitiative» lanciert, die auch von den Gewerkschaften unterstützt wird. Sie will, dass niemand mehr als 10 Prozent des verfügbaren Einkommens für Krankenkassenprämien ausgeben muss. www.bezahlbare-prämien.ch

Politiker: Kasse machen dank Krankenkassen

Wie stark die Krankenkassen-Lobby ist, zeigt sich auch daran, wie zahlreich in den zuständigen national- und ständerätlichen Kommissionen jene Mitglieder sind, die direkt von Krankenkassen Geld auf ihre Konten überwiesen bekommen. Sie sind unten aufgeführt. Wenn work auch die indirekt verbandelten Mitglieder oder gar alle direkt und indirekt mit den Kassen verhängten Parlamentarierinnen und Parlamentarier zeigen wollte, brauchte es zwei Extraseiten. www.lobbywatch.ch

Ich bin nicht dagegen, dass auch bei den Krankenkassen Einsparungsmöglichkeiten ausgelotet und ausgenutzt werden. Ich frage mich aber, wieso immer auf die Kassen geschossen wird, die etwas über 5% der Prämien kosten. Der relative Prämienanteil liegt seit 1996 in etwa in dieser Grössenordnung. Dies, obwohl die Anzahl der Kassen von 145 (1996) auf aktuell 50 abgenommen hat. Die Rechnung „Weniger Kassen = weniger Kosten“ ist also nicht aufgegangen. Absolut gesehen sind die Kosten sogar noch gestiegen.

Die Prämien sind primär ein Spiegel der an die Leistungserbringer (Aerzte, Spitäler, Pharma, etc.) bezahlten Beträge. Wenn der regelmässige Anstieg der Prämien gebremst werden soll, muss zuerst hier angesetzt werden. Wenn wir hier von den 25 Mrd. Franken 10% einsparen, sind das 2.5 Mrd. Fr. Bei den Kassen sind es „nur“ 150 Mio. Fr.