Angleichung des Rentenalters von Frauen und Männern, Zuschläge für die ersten Jahrgänge der Frauen, die länger arbeiten müssen, und ein flexiblerer Altersrücktritt: Das sind die markantesten Neuerungen der AHV-Reform. work zeigt, welche Jahrgänge davon betroffen sind und wie.

SCHWERE KOST: Das revidierte AHV-Gesetz bürdet Frauen ab Jahrgang 1961 eine längere Lebensarbeitszeit auf. (Foto: Adobe Stock)

Mit einem äusserst knappen Mehr und gegen eine klare Mehrheit der Frauen kam am 25. September 2022 ein Ja zur AHV-Reform zustande. Im Dezember 2022 hat der Bundesrat beschlossen, das revidierte Gesetz per 1. Januar 2024 in Kraft zu setzen. Derzeit läuft die Vernehmlassung zur Verordnung. Die wird zwar erst im Lauf des Frühlings abgeschlossen. Aber im wesentlichen lässt sich jetzt schon sagen, was die Gesetzesänderung für wen bringt. Das sind die wichtigsten Neuerungen, gegliedert nach Jahrgängen:

Rentnerinnen und Rentner: Falls Sie bereits eine AHV-Rente beziehen oder vor Ende 2023 erstmals beziehen werden, ändert sich für Sie nichts. Ausser, Sie sind am 1. Januar 2024 noch nicht 70jährig und haben über das Alter 65 hinaus AHV-Beiträge entrichtet. Dann können Sie nämlich 2024 eine Neuberechnung Ihrer Rente verlangen – was interessant sein kann, falls Sie mit den zusätzlichen Arbeitsjahren fehlende Beitragsjahre aufholen konnten.

Frauen, Jg. 1960, Rentenalter: Für Sie gilt das bisherige Rentenalter 64. Falls Sie über dieses Alter hinaus arbeiten wollen, können Sie ab 1. Januar 2024 die Möglichkeiten des flexibleren Rentenbezugs nutzen (siehe weiter unten).

Frauen, Jg. 1960 und 1961, Vorbezug: Falls Sie vom Recht auf Vorbezug vor Ende 2023 Gebrauch machen, können Sie die Rente nur ein oder zwei volle Jahre vorbeziehen (Kürzung 1 Jahr: 6,8 Prozent; 2 Jahre: 13,6 Prozent). Nach Ihrem 65. Geburtstag wird die Rente jedoch mit den tieferen Kürzungssätzen für die Jahrgänge 61 bis 69 neu berechnet.

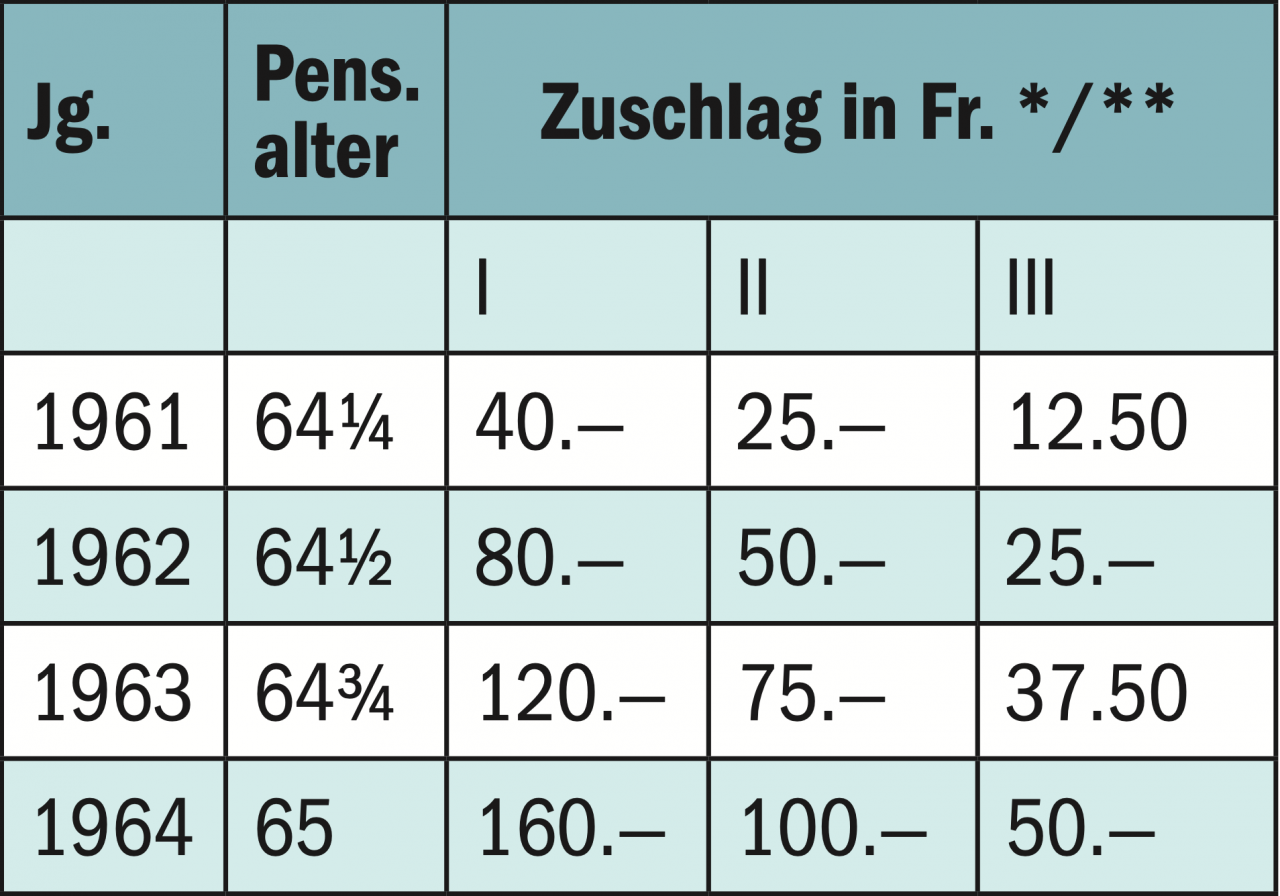

Frauen, Jg. 1961 bis 1964, Zuschlag: Für Sie wird das Rentenalter schrittweise angehoben, und zur Rente wird lebenslang ein Zuschlag bezahlt. Seine Höhe ist abhängig vom Durchschnittseinkommen, das Sie in Ihrem Erwerbsleben erzielt haben (siehe Tabelle). Der Zuschlag hat keine Kürzung allfälliger Ergänzungsleistungen zur Folge und wird auch über die Maximalrente hinaus ausbezahlt.

* Monatliche Zuschläge bei einem Durchschnittseinkommen von I = max. Fr. 58 800.—, II = über Fr. 58 800.— bis max. 73 500.—, III = über Fr. 73 500.—. ** Gemäss Verordnungsentwurf sollen diese Zuschläge nicht an die Teuerung angepasst werden. Die Gewerkschaften werden in der laufenden Vernehmlassung eine Korrektur dieser ungerechtfertigten Schmürzelei verlangen.

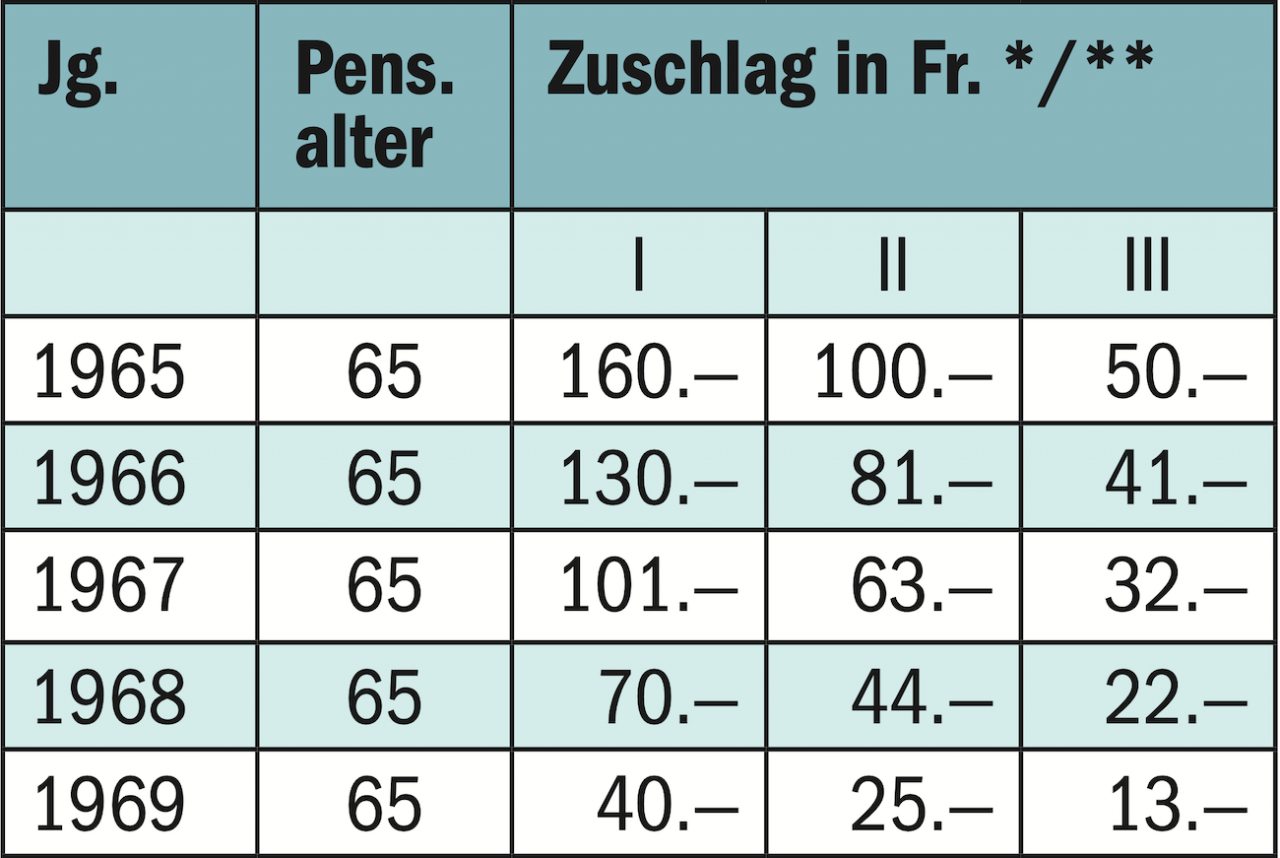

Frauen, Jg. 1965 bis 1969, Zuschlag: Das Rentenalter beträgt 65 Jahre, und zur Rente wird lebenslang ein Zuschlag bezahlt. Es gelten die gleichen Regeln wie für Frauen der Jahrgänge 1961 bis 1964.

* Monatliche Zuschläge (Beträge auf ganze Franken gerundet) bei einem Durchschnittseinkommen von I = max. Fr. 58 800.—, II = über Fr. 58 800.— bis max. 73 500.—, III = über Fr. 73 500.—. ** Bemerkung s. Tabelle oben.

* Monatliche Zuschläge (Beträge auf ganze Franken gerundet) bei einem Durchschnittseinkommen von I = max. Fr. 58 800.—, II = über Fr. 58 800.— bis max. 73 500.—, III = über Fr. 73 500.—. ** Bemerkung s. Tabelle oben.

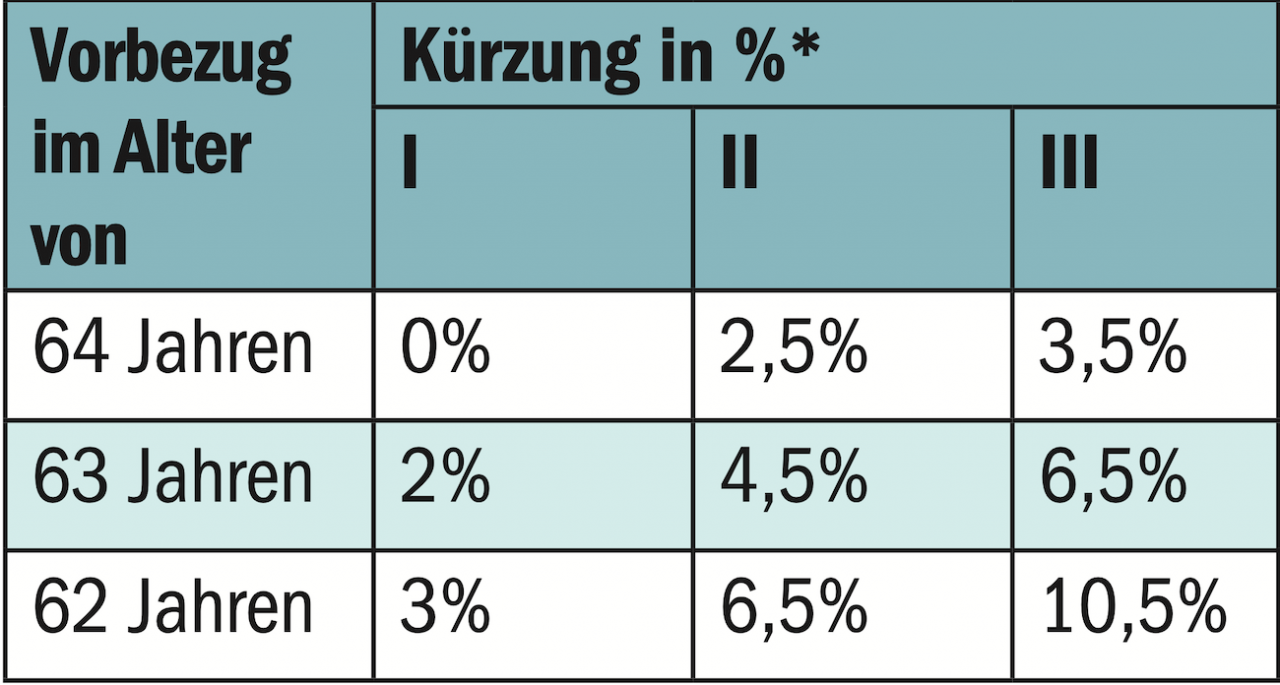

Frauen, Jg. 1961 bis 1969, Vorbezug: Frauen dieser Jahrgänge können die Rente ab 1. Januar 2024 um bis zu drei Jahre vorbeziehen. Damit verzichten sie aber auf die Zuschläge bei ordentlicher Pensionierung! Immerhin gelten tiefere Kürzungssätze. Lesebeispiel: Liegt Ihr Durchschnittseinkommen unter 58 800 Franken, werden Sie ohne Kürzung ein Jahr früher in Rente gehen können.

* Kürzung bei einem Durchschnittseinkommen von I = max. Fr. 58 800.—, II = über Fr. 58 800.— bis max. 73 500.—, III = über Fr. 73 500.—.

Männer, Jahrgänge 1959 und 1960, Vorbezug: Falls Sie vom Recht auf Vorbezug vor Ende 2023 Gebrauch machen, können Sie die Rente wie bisher nur ein oder zwei volle Jahre vorbeziehen (Kürzung 1 Jahr: 6,8 Prozent; 2 Jahre: 13,6 Prozent). Melden Sie dagegen nach dem 1. Januar 2024 einen Rentenvorbezug an, können Sie zunächst auch nur eine Teilrente beziehen (siehe nächsten Abschnitt).

Die Rente planen

Ab Alter 55 ist es ratsam, die finanzielle Situation im Rentenalter sorgfältig abzuklären. Ideale Hilfe dabei leistet der Movendo-Kurs «Rentenplanung: Welches Einkommen habe ich im Alter?» Diese Kurse sind sehr gefragt und bereits bis im Herbst 2023 ausgebucht. Wenige freie Plätze sind dieses Jahr noch verfügbar: am 20. 10. in Luzern und am 9. 11. in Bern. Für frühere Kurse können Sie sich in eine Warteliste eintragen lassen.

Gut zu wissen: Als Unia-Mitglied können Sie einen Movendo-Kurs pro Jahr gratis besuchen, weitere Kurse zu einem verbilligten Preis. movendo.ch

Frauen und Männer, Jahrgang 1961 und jünger, flexibler Rentenbezug: Frauen und Männer können die Altersrente ab einem Alter zwischen 63 und 70 Jahren beziehen. Es ist neu möglich, zunächst nur eine Teilrente von 20 bis 80 Prozent zu wählen und diese in ein oder zwei Schritten aufs Maximum zu erhöhen. Der Rentenstart lässt sich auf den Monat genau festlegen – früher war der Vorbezug nur um ein oder zwei ganze Jahre möglich. Vorbezogene ganze Renten oder Teilrenten führen weiterhin zu Kürzungen und aufgeschobene Renten zu Zuschlägen, die Berechnung erfolgt auf den Bezugsmonat genau. 2027 will der Bundesrat die Kürzungs- und Zuschlagssätze neu berechnen – bis dahin gilt die alte Tabelle mit Kürzungen bis 13,6 Prozent und Zuschlägen bis 31,5 Prozent. Bereits ab 2024 gilt aber, dass die Kürzungssätze für tiefe Einkommen um 40 Prozent tiefer ausfallen werden.

Bei tiefen Einkommen wird die vorbezogene Rente weniger gekürzt.

Ausserdem neu ab 2024: Wer über das Rentenalter hinaus arbeitet, kann entweder wie bisher bis zu 16 800 Franken Lohn pro Arbeitgeber und Jahr ohne AHV-Abzüge beziehen oder aber über die gesamte Lohnsumme Beiträge abrechnen lassen. Dafür fliessen dann auch die nach dem Rentenalter verdienten Löhne in die Rentenberechnung ein. Bisher bezahlten AHV-Rentnerinnen und -rentner ihre Beiträge nämlich «für nüüt»!

PensionskasseAktenzeichen BVG ungelöst

Von den Neuerungen in der AHV ab 2024 sind auch die Pensionskassen betroffen. Das Rentenalter der Frauen steigt parallel zur AHV an, und die Pensionskassen müssen allen Versicherten den Vorbezug oder Aufschub der ganzen Rente oder eines Teils davon zwischen dem 63. und dem 70. Altersjahr ermöglichen. Ab dem 65. Altersjahr werden jedoch keine Risiko- und Todesfallleistungen mehr versichert, und die Pensionskasse kann in ihrem Reglement selber festlegen, ob Beitragszahlungen zur Erhöhung des Alterskapitals weiterhin möglich sind. Gesetzliche Pflicht ist es nicht.

ABBAU GEPLANT. Mit diesen Anpassungen werden jedoch die gravierenden Missstände im Pensionskassengesetz (BVG) keineswegs gelöst. Seit die Sozialpartner – der Schweizerische Gewerkschaftsbund, Travail Suisse und der Arbeitgeberverband – im Jahr 2019 einen tauglichen Kompromissvorschlag auf den Tisch gelegt haben, läuft im Parlament ein Trauerspiel. Erst verschleppten die bürgerlich-liberalen Parteien die Reform der zweiten Säule, um die Abstimmung zur AHV nicht für sie ungünstig zu beeinflussen. Danach drehte der Ständerat die Vorlage ein weiteres Mal durch den Wolf: Die Vorsorge für Geringverdienende und Teilzeitbeschäftigte wird teurer. Nicht nur für Frauen, die in dieser Kategorie übervertreten sind, sondern für alle prekär Beschäftigten. Sie müssten deutlich mehr in die zweite Säule einzahlen, während sich ihre Renten kaum verbesserten.

Einen Rentenabbau wie vom Ständerat vorgeschlagen wird die Unia mit dem Referendum bekämpfen. Zudem setzt sich die Unia für eine Stärkung der ersten Säule durch eine 13. AHV-Monatsrente ein. Diese Initiative kommt 2023 zur Abstimmung. (jk)

Frage zur Pensionierung

Mein Geburtstag ist 15.07.1961

wie lange muss ich arbeiten bis zu meiner Pensionierung?

Liebe Grüsse Doris Violetti