Falls Ihre Altersrente nirgends hinreicht, haben Sie Anrecht auf Ergänzungsleistungen (EL). Nun ist das Gesetz geändert worden. Wer zur Miete wohnt, profitiert. Wer viel Erspartes hat, verliert.

SCHLACHTTAG: EL gibt’s erst, wenn die Sparguthaben bis auf eine Resthöhe verbraucht sind. (Foto: Getty)

Man kennt sie ja, die Theorie: Säule 1, die AHV, soll zusammen mit Säule 2, der Pensionskasse, im Rentenalter ein existenzsicherndes Auskommen sicherstellen. Die Rechnung geht allerdings für immer weniger Pensionierte auf. Denn die Neurenten aus der zweiten Säule fallen Jahr für Jahr tiefer aus, weil der Umwandlungssatz der Pensionskassen nur eine Richtung kennt: nach unten. Unia und Gewerkschaftsbund geben deshalb Gegensteuer: mit der Volksinitiative für eine 13. AHV-Rente (siehe Seite 2) sowie mit dem BVG-Reformvorschlag, der die Renten der zweiten Säule trotz sinkendem Umwandlungssatz sichern würde (Sozialpartnerkompromiss, work berichtete).

Zusätzlich braucht es weiterhin die Ergänzungsleistungen: Bei tiefen Renten stocken sie das Einkommen auf. Sie gehen auf einen Vorstoss des sozialdemokratischen Nationalrats und ehemaligen Bundesrats Max Weber zurück und wurden 1965 vom Parlament beschlossen. Zum Bezug von Ergänzungsleistungen sind neben AHV- auch IV-Bezügerinnen und -Bezüger berechtigt (siehe «IV-Rente und EL», Spalte rechts). Gegenwärtig liegen die Gesamtausgaben bei 5,2 Milliarden Franken, also ziemlich genau gleich hoch wie die Militärausgaben des Bundes.

Für teure Wohnregionen gibt’s seit Anfang Jahr höhere Mietzuschüsse.

HÖHERE MIETZINSMAXIMA

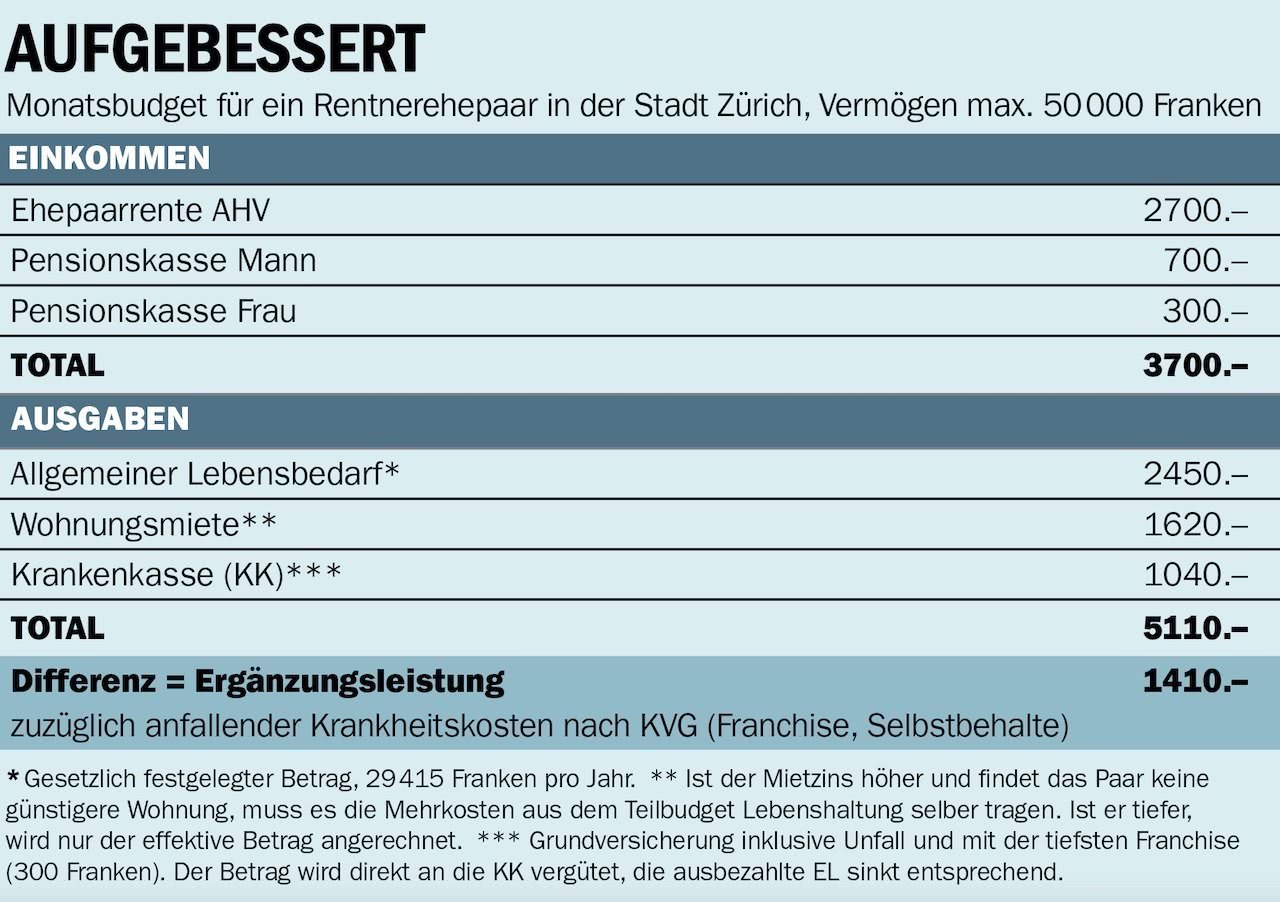

Weil die Prognosen von einer Erhöhung auf gegen 7 Milliarden Franken bis 2030 ausgehen, haben Bundesrat und Parlament an der Sparschraube gedreht. Um rund 400 Millionen Franken soll die auf Anfang 2021 in Kraft getretene Reform die Ausgaben senken. Und dies, obwohl die Beiträge an die Wohnungsmiete kräftig angehoben wurden. Bisher betrugen diese maximal 1100 Franken für Einpersonen- und 1250 Franken für Mehrpersonenhaushalte. Neu liegen die Höchstbeträge bei 1210 bis 1370 Franken (je nach Region) für Einpersonenhaushalte, 1460 bis 1620 Franken für Zweipersonen- und 1740 bis 1960 Franken für Vierpersonenhaushalte. Diese Anpassung war überfällig: Zuvor hatten die Mietzuschüsse nur bei etwa zwei Dritteln der EL-Beziehenden die effektiven Wohnkosten gedeckt. Wie Ergänzungsleistungen berechnet werden, zeigt das Beispiel «Aufgebessert» (siehe Box).

(Tabelle: work)

RAN ANS GESPARTE!

Mehrausgaben für Mietbeiträge und trotzdem tiefere Gesamtkosten: Wie geht das? Indem Personen mit tiefen Renten, aber etwas Vermögen weniger schnell als bisher ein Recht auf EL erwerben. Bisher galt: Wer eine Altersrente bezog und mehr Erspartes hatte als einen Freibetrag von 60’000 Franken (Alleinstehende 37’500 Franken), musste sich vom darüberliegenden Vermögen jährlich einen Zehntel als Einkommen anrechnen lassen. Neu entsteht ein Anrecht auf Ergänzungsleistung erst dann, wenn das Ersparte bis auf einen Rest von 100’000 Franken (Ehepaare 200’000 Franken) aufgebraucht ist. Ab dieser Schwelle (abzüglich des Freibetrags von neu 30’000 Franken für Alleinstehende und 50’000 Franken für Ehepaare) wird vom Restvermögen jeweils ein Zehntel als Einkommen angerechnet – womit die Ergänzungsleistung entsprechend tiefer ausfällt.

(Tabelle: work)

Gespartes noch schnell vor der Rente verputzen führt zur EL-Kürzung.

WELTREISE, ABER RECHTZEITIG

Haben Sie sich also trotz knappem Lohn über die Jahrzehnte ein kleines Vermögen vom Mund abgespart, werden Sie im Alter nur frei darüber verfügen können, wenn Sie ohne EL über die Runden kommen. Sobald Sie EL beanspruchen wollen, legt die Behörde ihre Hand auf den Sparbatzen. Indem sie Sie dazu verpflichtet, das über der Freigrenze liegende Vermögen für den Lebensunterhalt nach und nach aufzubrauchen (siehe Box «Fürs Sparen bestraft»).

Mehr noch: Falls es Sie im Rentenalter oder ein paar Jahre davor nach einer teuren Weltreise gelüstet, gilt diese Auslage schnell einmal als übermässiger Vermögensverzehr. Dann wird die EL-Rechnung für Sie so gemacht, als ob Sie über den Betrag, den die Weltreise gekostet hat, noch verfügen würden. Das gleiche gilt für hohe Erbvorauszahlungen an Ihre Kinder: Die dürfen höchstens 10’000 Franken pro Jahr betragen. Und, noch schlimmer: Falls Sie ab AHV-Alter EL beantragen, kann die Behörde von Ihnen auch Rechenschaft darüber verlangen, was Sie mit Ihrem Vermögen in den letzten zehn Jahren angestellt haben.

Machen Sie also zehn Jahre vor der Pensionierung Ihre persönliche Rechnung. Für Kleinsparerinnen und Kleinsparer mit tiefen Rentenerwartungen lohnt es sich in der Regel nicht, aufs Alter hin wie wild zu sparen, um mehr als die Vermögensfreibeträge von 50’000 Franken (Ehepaare) oder 30’000 Franken (Alleinstehende) auf die hohe Kante zu legen. Dann lieber mal ein Filet grillen statt Bratwürste.

Frühpension mit EL

Werden Sie im Pensionsalter (Männer 65, Frauen 64) Anspruch auf EL haben? Dann könnte die vorzeitige Pensionierung für Sie attraktiv sein. Denn in diesem Fall erhalten Sie zwar gekürzte Renten, aber die EL ergänzen Ihr Einkommen so, dass Sie unterm Strich nach der Pensionierung die gleiche Summe zur Verfügung haben.

Ob Sie im Alter Anrecht auf Ergänzungsleistungen haben werden, können Sie mit dem EL-Rechner der AHV/IV prüfen (rebrand.ly/elrechner).Einen Antrag auf EL reichen Sie bei der AHV-Zweigstelle Ihrer Gemeinde ein.

IV-Rente und ELKnackpunkt Teilrente

Neben Altersrentnerinnen und -rentnern, deren Einkommen nach der Pensionierung nicht zum Haushalten reicht, sind Bezügerinnen und Bezüger von IV-Renten die zweite grosse Anspruchsgruppe für Ergänzungsleistungen: Von den 5,2 Milliarden Franken, welche die EL jährlich verteilt, gehen 2,1 Milliarden an IV-Rentner.

ERWERBSPFLICHT. Der Anspruch auf EL berechnet sich bei der IV nach gleichen Grundsätzen wie bei der AHV. Heikel sind oft die Fälle, in denen eine Teilinvalidität besteht. Denn bei Teilinvaliden unter 60 Jahren gilt als zumutbar, dass sie im Rahmen der Resterwerbsfähigkeit ein Einkommen erzielen. Arbeiten sie dennoch nicht, wird ihnen ein «hypothetisches Einkommen» angerechnet, das die Ergänzungsleistung kleiner ausfallen lässt. Dann liegt es an der versicherten Person, nachzuweisen, weshalb ihr ein Lohnerwerb nicht möglich sei.

SPARREFORM. Von den höheren Wohnbeiträgen der EL-Reform profitieren auch IV-Rentnerinnen und -Rentner, so wie sie anderseits von den neuen Regeln zu den Vermögensgrenzen betroffen sind. Weitere Sparmassnahmen treffen vor allem die Rentenbezüger unter 60 Jahren. So ist der Beitrag für unterhaltspflichtige Kinder bis 10 Jahre von 10 170 auf 7200 (1. Kind) und 6000 Franken (2. Kind) gesenkt worden. Und bei verheirateten Personen fliesst das Einkommen des Ehepartners nun zu 80 Prozent in die EL-Berechnung mit ein (bisher nur 66,6 Prozent).