Daniel Lampart ist Chefökonom des Schweizerischen Gewerkschaftsbunds (SGB).

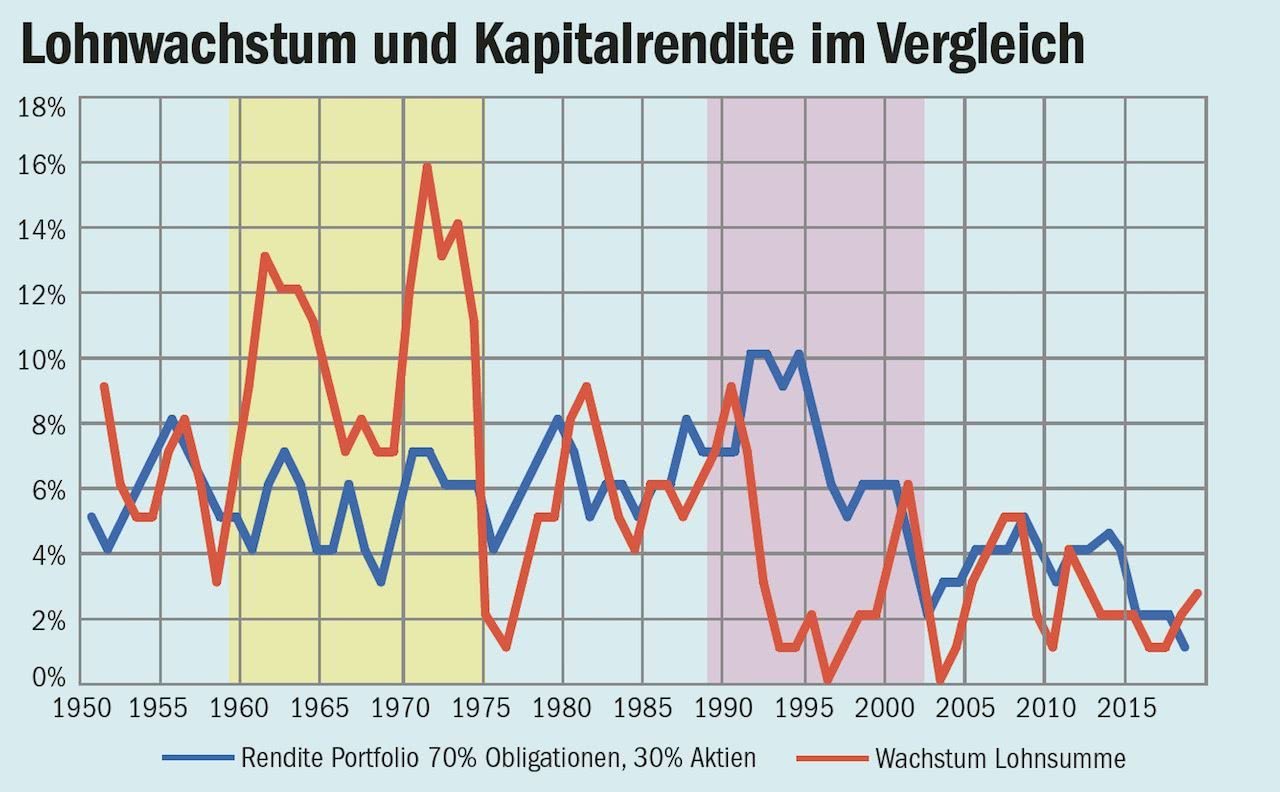

Die Verbindung von AHV und Pensionskasse in der Schweizer Altersvorsorge hat einen Vorteil: Man kann die AHV oder die 2. Säule stärken – je nachdem, welche für den gleichen Beitragsfranken mehr Rente hergibt. Sind die Renditen auf den Sparguthaben in den Pensionskassen tiefer als das Lohnwachstum, so zahlt man die Renten besser direkt aus den Lohnbeiträgen. Wie bei der AHV. Sind die Kapitalerträge hingegen höher als das Wachstum der Lohnbeiträge, so lohnen sich die Pensionskassen mit ihren Anlagen. In der Ökonomie heisst dieser Lohn-Rendite-Vergleich «Aaron-Samuelson-Bedingung».

(Quelle: BFS, Seco, Pictet, SGB)

FLORIERENDE WIRTSCHAFT. In der Wirtschaftsgeschichte lösen sich diese Phasen ab. Bis Mitte der 1970er Jahre war das Lohnwachstum wesentlich höher als die

Kapitalerträge. Das damalige Bretton-Woods-System legte den Finanzmärkten gewisse Ketten an. Der Kapitalverkehr war eingeschränkt, und die Wechselkurse waren fixiert. Die Wirtschaft prosperierte. Bis das System auseinanderfiel und die USA mit sehr hohen Zinsen die Inflation bekämpften und Arbeitslosigkeit verursachten. In den 1990er Jahren boomten hingegen die Finanzmärkte. Die Kapitalerträge warfen mehr ab als die Lohnbeiträge.

Die Schweizer Altersvorsorge folgte dieser Entwicklung im grossen und ganzen. In den 1970er Jahren haben National- und Ständerat die AHV-Renten mehr als verdoppelt. In den 1990er Jahren wurden die Pensionskassen ausgebaut In Zukunft dürfte die Finanzierung über Lohnbeiträge wieder überlegen sein. Denn auf den Kapitalmärkten ist nicht mehr viel zu holen. Die Pensionskassenexperten rechnen für die nächsten Jahre mit einer Rendite von 1,5 bis 2 Prozent. Die Erwartungen in Bezug auf das mittelfristige Wachstum der Lohnbeiträge sind hingegen etwas positiver. Hier wird – nach Corona – mit einem Anstieg von rund 2,5 Prozent gerechnet.

AHV × 13! Teilweise geht die Politik bereits in die richtige Richtung. Die Sozialpartner haben einen Kompromissvorschlag bei der 2. Säule ausgehandelt, der eine Umlagekomponente von 200 Franken pro Kopf und Monat einführen will. Sie soll über Lohnbeiträge finanziert werden. Bei der AHV läuft es hingegen noch falsch. Der Bundesrat will das Rentenalter der Frauen von 64 auf 65 Jahre erhöhen, wodurch die Frauen weniger Rente haben werden. Denn wer sich weiterhin mit 64 pensionieren lassen will, muss starke Einbussen hinnehmen. Allerdings sammelt der SGB Unterschriften für eine Volksinitiative für eine 13. AHV-Rente. Diese ist die richtige Antwort, um die Rentenprobleme zu lösen.