Der jährliche Vorsorgeausweis Ihrer Pensionskasse ist eine sperrige Lektüre. Aber eine wichtige. Schliesslich geht’s um Ihr Geld – und um Ihre Rente!

PENSIONSKASSE: Nehmen Sie ihren Ausweis unter die Lupe. (Foto: iStock)

Stellen Sie sich vor, jede Gemeinde könnte für ihre Einwohner Identitätskarten nach eigenem Geschmack gestalten und müsste nur einige Minimalstandards einhalten. Das wäre lustig – und ganz schön unpraktisch. Was für Identitätsausweise zum Glück nicht gilt, ist bei den Pensionskassen dummerweise Realität: Jeder Vorsorgeausweis sieht wieder etwas anders aus. Im Gesetz steht nämlich nur, die Vorsorgeeinrichtung müsse ihre Versicherten jährlich «in geeigneter Form informieren». Und zwar mindestens über die Leistungsansprüche, den versicherten Lohn, den Beitragssatz und das Altersguthaben, die Organisation und Finanzierung sowie über die Mitglieder der paritätischen Verwaltung. Manche Kassen belassen es bei diesen obligatorischen Informationen. Andere, arbeitnehmerfreundliche bieten mehr.

Zum Beispiel weisen sie auch die Verwaltungskosten aus oder zeigen auf, wie sich die Altersrente bei vorzeitiger Pensionierung verändert. Nachfolgend sind die Positionen erläutert, die in keinem Vorsorgeausweis fehlen dürfen.

(Quelle: Musterausweis erstellt nach Daten der Nest Sammelstiftung)

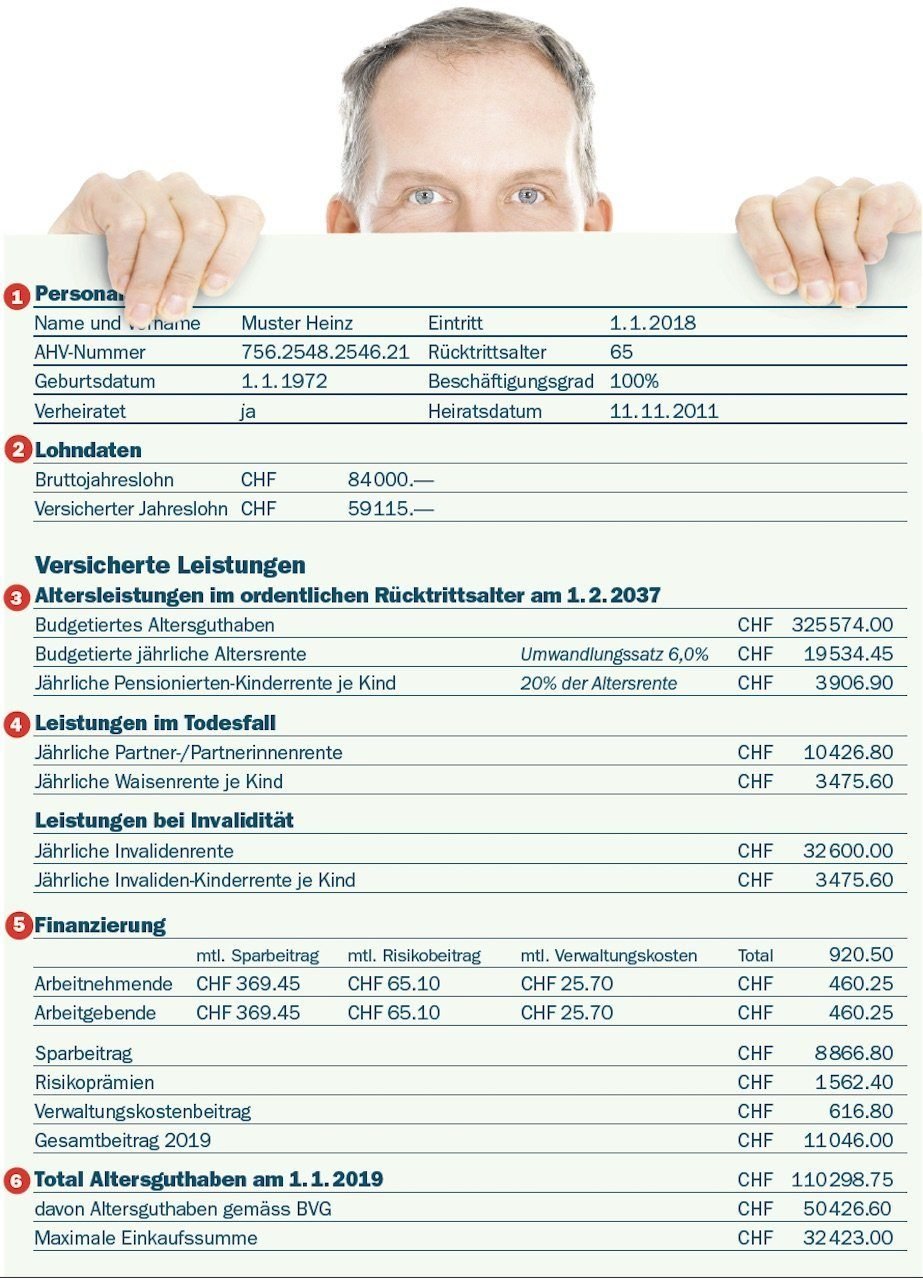

- Personaldaten

Sie enthalten neben den Personalien Ihre AHV- und Versichertennummer sowie das Datum des Eintritts in die Pensionskasse (PK). Es muss mit dem Datum des Eintritts in die Firma übereinstimmen.

- Lohndaten

Der nach AHV versicherte Jahreslohn bildet die Basis für die Berechnung des versicherten Lohns.

Obligatorisch versichert ist der Jahreslohn bis 85’320 Franken. Ihre Lohnsumme minus den sogenannten Koordinationsabzug in Höhe von 24’885 Franken ergibt den versicherten Lohn. Der maximale versicherte Lohn im Obligatorium liegt also bei 60’435 Franken (85’320 minus 24’885 Franken). Hinzu kommt eine Sonderregel für kleine Einkommen. Sobald Sie mehr als 21’330 Franken verdienen, haben Sie die sogenannte Eintrittsschwelle überschritten und müssen versichert werden. Und zwar für mindestens 3555 Franken – die Differenz zwischen Eintrittsschwelle und Koordinationsabzug.

Überobligatorisch kann Ihre Pensionskasse den Koordinationsabzug tiefer ansetzen (das ist ein Segen für Teilzeitarbeitende und Wenigverdienende) oder auch Lohnbestandteile über 85’320 Franken versichern.

- Altersleistungen

Wie hoch wird Ihre Altersrente sein? Die interessanteste Angabe auf dem Vorsorgeausweis ist eine Schätzung. Sie geht davon aus, dass Sie bis zur Pensionierung mit gleichem Lohn weiterarbeiten und dass die gesetzlichen Vorgaben bis dahin unverändert bleiben.

- Leistungen im Todesfall /bei Invalidität

Die Pensionskasse ist auch eine Lebensversicherung zugunsten Ihrer Hinterbliebenen: Im Fall Ihres Todes erhalten der Ehepartner und die Kinder eine Rente. Bei unfall- oder krankheitsbedingter Invalidität erbringt die Pensionskasse ebenfalls eine Rentenleistung. Die im Ausweis genannte volle Rente gilt für eine Invalidität von mindestens 70 Prozent, bei Teilinvalidität fällt die Rente deutlich tiefer aus.

- Finanzierung

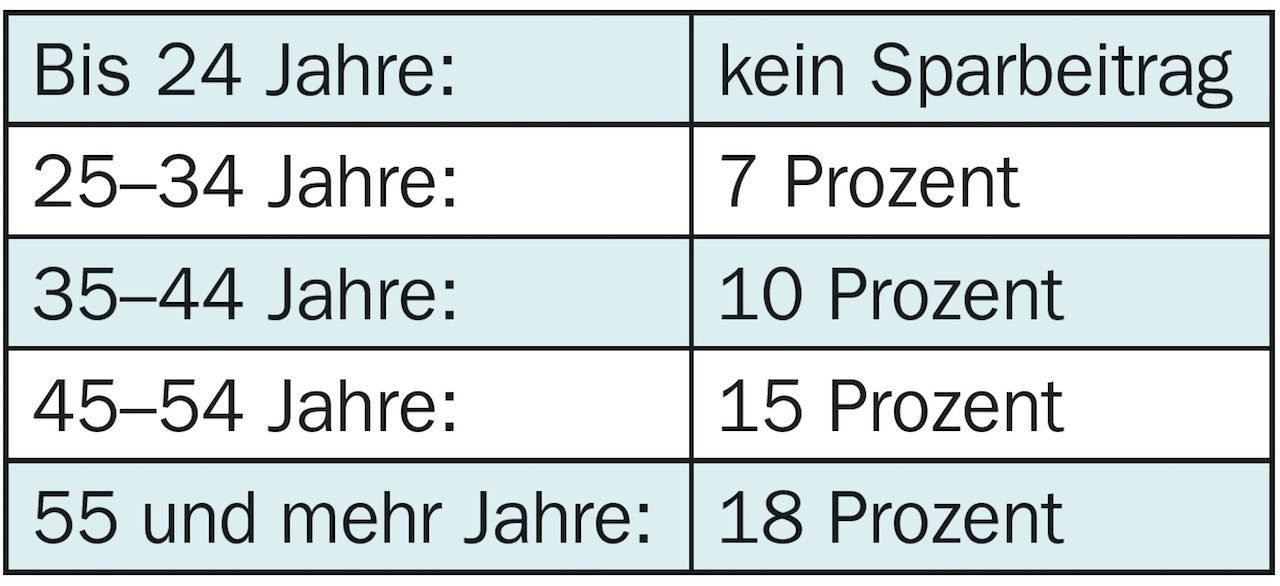

Wie viel von Ihrem Lohn müssen Sie dieses Jahr für die Pensionskasse veranschlagen? Vom gesamten Betrag darf Ihnen höchstens die Hälfte belastet werden, die andere Hälfte bezahlt die Firma. Der Sparbeitrag fliesst auf Ihr persönliches Pensionskonto, die Risikoprämie und der Verwaltungskostenanteil sind Abgaben, die nicht auf Ihr Vorsorgekonto fliessen. Ist Ihr Abzug deutlich höher als im Jahr zuvor? Das kann daran liegen, dass Sie eine neue Altersstufe erreicht haben, denn die sogenannten Altersgutschriften steigen mit zunehmendem Alter. Und zwar so (in Prozent des versicherten Lohns; die Kasse kann höhere Werte festsetzen, aber keine tieferen):

- Altersguthaben

Ihr Altersguthaben ist die Summe der durch Sie und die Firma geleisteten Sparbeiträge plus Zinsgutschriften. Meistens wird hier eine Gesamtsumme genannt und dazu ein Teilbetrag als «Altersguthaben gemäss BVG» separat ausgewiesen. Grund dafür: Auf diesem Teil des Guthabens muss die Pensionskasse mindestens ein Prozent Zins vergüten. Im überobligatorisch angesammelten Sparteil ist die Kasse dagegen in der Verzinsung frei.

- Einkauf

Jedes Jahr berechnet die Pensionskasse, wie hoch Ihr Altersguthaben wäre, wenn Sie vom frühestmöglichen Zeitpunkt an mit dem heutigen Lohn versichert gewesen wären. Der Fehlbetrag zum effektiven Altersguthaben bildet die maximal mögliche Einkaufssumme zur Deckung der Vorsorgelücke. Falls Sie Gespartes übrig haben, das Sie für diesen Einkauf verwenden möchten, lassen Sie sich zunächst ausrechnen, wie sich dadurch Ihre Rente verändern würde. Gute Nachricht: Die einbezahlte Summe können Sie vom steuerpflichtigen Einkommen abziehen. Schlechte Nachricht: Von späteren Reduktionen des Umwandlungssatzes wird auch dieses Geld betroffen sein!

Bleiben trotz sorgfältigem Studium Ihres Vorsorgeausweises Fragen offen? Scheuen Sie sich nicht, bei Ihrer Vorsorgestiftung nachzufragen. Sie ist umfassend auskunftspflichtig!

Die Rente planen

Movendo, das Bildungsinstitut der Gewerkschaften, bietet zur Pensionsvorbereitung zwei Kurse an. Der Tageskurs «Rentenplanung» konzentriert sich auf die finanziellen Fragen der Pension, der Zweitageskurs «Vorbereitung auf die Pensionierung» befasst sich zusätzlich mit Fragen der Lebensplanung. Frühzeitige Buchung empfohlen! www.movendo.ch

Was ist Gemeint mit «überobligatorisch»? Fragen Sie nach!

Wenn Sie in Ihrer Pensionskasse einen Lohn zwischen 21’330 Franken und 85’320 Franken versichert haben, gehen Sie davon aus, dass Sie im Rahmen des Obligatoriums versichert sind. Und leiten daraus ab, es gelte zur Rentenberechnung der gesetzliche Mindestumwandlungssatz von 6,8 Prozent. Das heisst: pro 100’000 Franken des Altersguthabens ergäbe sich eine Rente von 6800 Franken. Sehr oft nennt der Vorsorgeausweis aber eine tiefere Rente, kalkuliert also mit einem tieferen Umwandlungssatz. Das ist erlaubt, sobald die Kasse überobligatorische Leistungen bietet. Man nennt sie dann eine «umhüllende Kasse».

MEHRLEISTUNGEN. Ins Überobligatorium fallen zum Beispiel alle Lohnbestandteile, die unter 21’330 und über 85’320 Franken liegen, es können aber auch andere Mehrleistungen sein. Elisabeth Hostettler vom Bundesamt für Sozialversicherungen nennt als Beispiel eine Vorsorgeeinrichtung, die einer 30jährigen Versicherten eine Altersgutschrift von 9 Prozent statt von im Gesetz genannten 7 Prozent gewährt.

Gleichzeitig nennt sie den wichtigsten Grundsatz: «Umhüllende Kassen dürfen beim Mindestzins und beim Umwandlungssatz vom Gesetz abweichen – unter der Voraussetzung, dass ihre Leistungen in jedem Einzelfall, also auch bei den wenigverdienenden Mitarbeitenden, über dem Niveau bleiben, das für den obligatorischen Teil der beruflichen Vorsorge vorgeschrieben ist.» Und: «Die Vorsorgeeinrichtung muss jeder versicherten Person offenlegen können, auf welche Leistungen sie nach den BVG-Mindestvorschriften Anspruch hätte, und diese auszahlen, falls sie höher ist als jene nach Reglement.»

TRANSPARENZ! Haben Sie Zweifel, ob Ihr Rentenversprechen den Mindestanforderungen nach BVG genügt? Fragen Sie nach – machen Sie von Ihrem Recht auf Transparenz Gebrauch!