David Gallusser ist Ökonom und Unia-Mitglied.

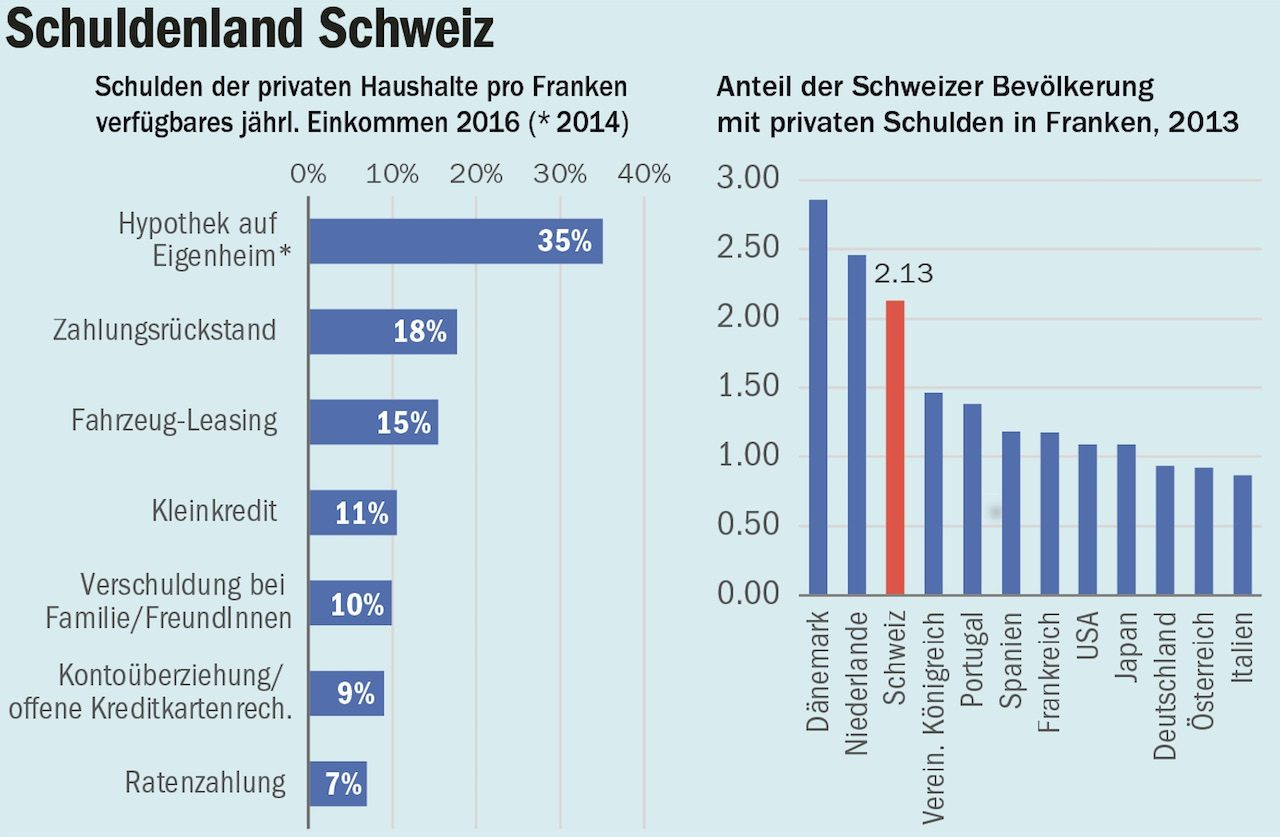

Viele denken nicht als erstes an die Schweiz, wenn es um Schulden geht. Trotzdem gehört die Schweiz gemeinsam mit den Niederlanden und Dänemark zu den Ländern mit der grössten Verschuldung der privaten Haushalte. Zuletzt hatte ein Haushalt hierzulande durchschnittlich 2.13 Franken Schulden auf jedem Franken Einkommen (nach Steuern und Abgaben, siehe Grafik). Dieser eindrückliche Wert kommt zustande, weil der Staat zum Schuldenmachen anstiftet. Wie in den Niederlanden und Dänemark können bei uns Zinszahlungen vom steuerbaren Einkommen abgezogen werden.

(Quellen: BFS (SILC), OECD)

GEFÄHRLICHE KREDITE. Schuldenmachen ist nicht grundsätzlich schlecht. Kredite erlauben uns, Investitionen zu tätigen, von denen wir längerfristig profitieren. Zum Beispiel ein Haus fürs Alter oder ein Auto für die Arbeit zu kaufen. Schulden sind dann kein Problem, wenn ihnen ein Vermögenswert oder ein ausreichendes Einkommen als Gegenwert gegenübersteht. Es ist deshalb gut zu wissen, dass in der Schweiz die allermeisten privaten Schulden Hypotheken sind, die mit Immobilien einen in der Regel sicheren Gegenwert haben. Allerdings sollten wir nicht gleichgültig sein. Nur ein Drittel der Haushalte in der Schweiz hat überhaupt eine Hypothek (siehe Grafik). Die privaten Schulden lasten auf verhältnismässig wenigen Schultern. Zudem haben die Banken in den vergangenen Jahren mehr Risikohypotheken vergeben. Steigende Zinsen und fallende Immobilienpreise können auch in der Schweiz Schuldnerinnen und Schuldner in den Konkurs treiben, Banken ins Wanken bringen und die Wirtschaft in eine Krise stürzen.

HORRENDE ZINSEN. Bloss 4 Rappen der 2.13 Franken durchschnittlicher Schulden sind Konsumkredite. Trotzdem haben rund 4 von 10 Haushalten Kreditkartenschulden, einen Kleinkredit oder andere Schulden zur Deckung des laufenden Konsums. Auch Konsumkredite können berechtigt sein, beispielsweise um kurzfristige Einkommenseinbussen abzufedern. Sie führen jedoch schnell zur Überschuldung. Banken haben wenig Interesse, hohe private Schulden zu verhindern. Sie profitieren gerade bei Konsumkrediten von horrenden Zinsen, und das Konkursrecht steht auf ihrer Seite: Die Schweiz kennt im privaten Konkursfall keine Streichung der Schulden.

Es wird sowieso immer mehr blöder,egal ob alles teurer oder noch teurer ,für den kleinen Mann bleibt nicht mehr viel übrig.