An der obligatorischen Grundversicherung dürfen Krankenkassen nichts verdienen. Umso lieber tun sie es an Zusatzversicherungen. Prüfen Sie die Angebote deshalb genau.

EINSAM LEIDEN ZUM HOHEN PREIS: «Spital privat», das Einzelzimmer mit Behandlung durch den Chefarzt, ist eine besonders teure Zusatzversicherung. (Foto: iStock)

Auch 2019 werden die Krankenkassenprämien der obligatorischen Grundversicherung wieder steigen. Gemäss aktuellen Prognosen um rund 3 Prozent.

Die Grundversicherung deckt alle im Krankheitsfall üblichen ärztlichen und pflegerischen Kosten. Trotzdem hält sich daneben munter der Markt der Zusatzversicherungen. 80 Prozent der Schweizer Bevölkerung gönnen sich irgendeine Zusatzversicherung. Das Prämienvolumen beläuft sich auf stolze 10 Milliarden Franken – das ist mehr als ein Drittel des Prämienvolumens in der Grundversicherung.

Ein Vergleich von mehreren Angeboten ist zwar aufwendig. Aber er lohnt sich.

Und damit diese Einnahmen weiter fliessen und jährlich etwas mehr werden, investieren die Versicherungsgesellschaften fleissig in den Verkauf. Ein Heer von Beraterinnen und Maklern steht in ihren Diensten. Ihre Provision beträgt beim Abschluss einer neuen Grundversicherung etwa 50 Franken – wenn es hochkommt. Falls es ihnen aber gelingt, der gleichen Kundin auch noch eine Zusatzversicherung zu verkaufen, steigt die Provision schnell auf über 1000 Franken.

REGELN DES MARKTS

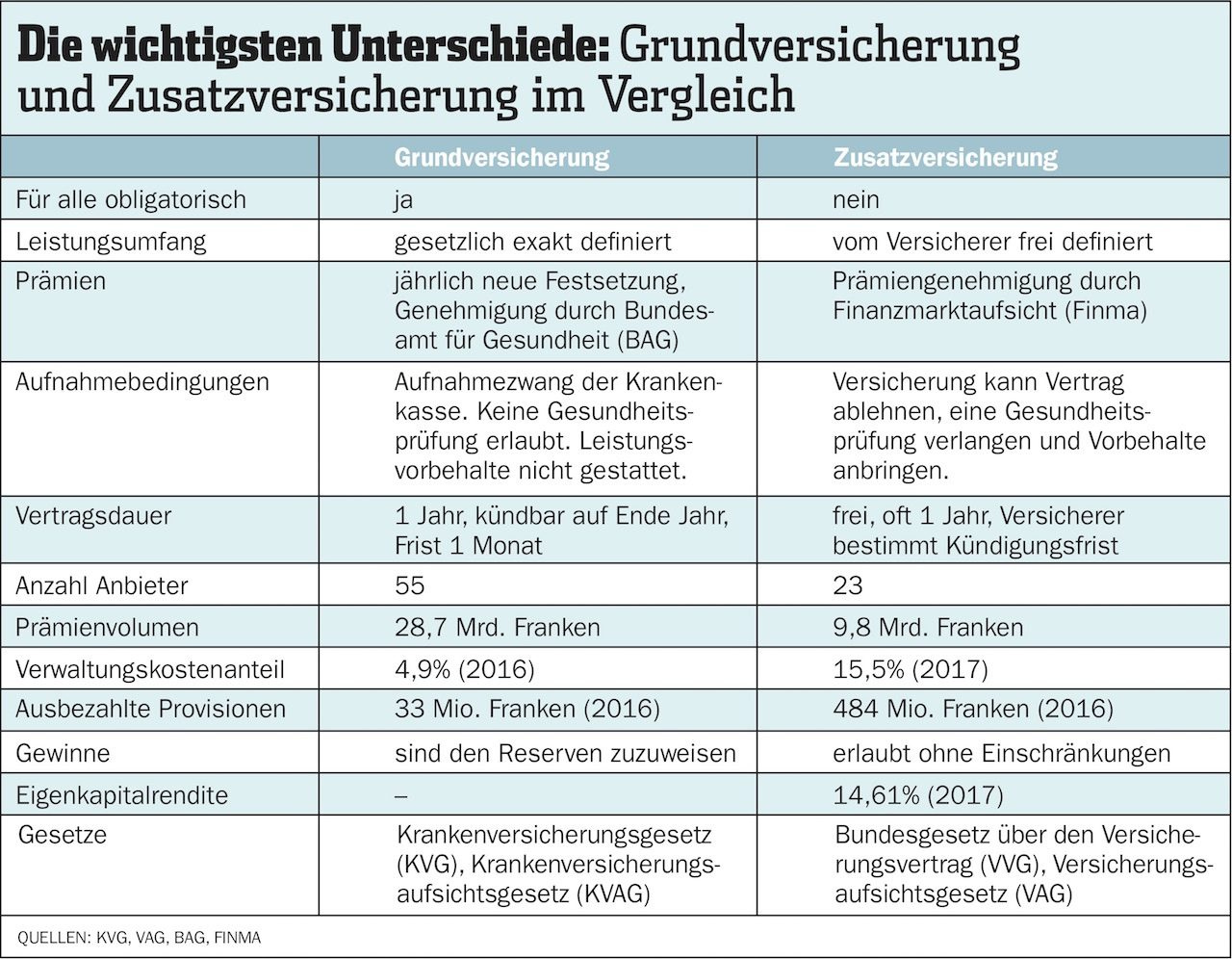

Seien Sie sich deshalb bewusst: Bei der Krankenversicherung haben Sie es mit zwei ganz unterschiedlichen Welten zu tun. Hier die Grundversicherung: im Grundgedanken sozial, obligatorisch und eng reglementiert. Dort die freiwillige Zusatzversicherung, die Ihnen gewinnorientierte Firmen anbieten und dabei die Leistungen und Preise im Rahmen des Gesetzes frei gestalten (siehe Tabelle unten: «Die wichtigsten Unterschiede»).

Natürlich heisst das nicht, dass Sie von Zusatzversicherungen gänzlich die Finger lassen sollten. Aber ein sorgfältiges Abwägen der tatsächlichen Risiken gegen die Kosten lohnt sich. Ebenso der Vergleich verschiedener Anbieter (zum Beispiel mit dem Internet-Vergleichsdienst comparis.ch).

Was Ihre Kasse zahlen muss

Um zu prüfen, ob Sie tatsächlich eine Zusatzversicherung benötigen, werfen Sie auch einen Blick auf die Leistungen der obligatorischen Grundversicherung nach Krankenversicherungsgesetz (KVG). Das Bundesamt für Gesundheit bietet dazu eine gute Übersicht. rebrand.ly/KVGdok

BEDÜRFNISSE KLÄREN

Viele Zusatzversicherungen bündeln einen bunten Mix von Leistungen in einer Police. Die heisst dann zum Beispiel Ambulant I, II, III, Completa, Sana, Top oder Primeo. Mit Garantie sind darin auch Leistungen enthalten, die Sie nie benötigen. Klären Sie deshalb zunächst Ihre wirklichen Bedürfnisse. Und suchen Sie dann das Angebot, das Ihnen den gewünschten Versicherungsschutz bietet – möglichst ohne viel Firlefanz.

Einige Beispiele, für welche Bedürfnisse eine Zusatzversicherung sinnvoll sein kann:

- Sie legen Wert auf alternative Medizin. Hier beschränkt sich die Grundversicherung auf Behandlungen durch Ärzte mit anerkannter Weiterbildung in komplementärmedizinischen Fächern. Die Zusatzversicherung bietet Ihnen eine grössere Auswahl von Therapien. Prüfen Sie aber vor der Vertragsunterzeichnung die aktuelle Therapeutenliste der Versicherungsgesellschaft!

- Sie möchten finanziellen Schutz, falls Ihr Kleinkind später eine teure Zahnstellungskorrektur braucht. Eine solche Versicherung sollten Sie dann bereits in den ersten Lebensjahren abschliessen.

- Sie wohnen in einem ländlichen Kanton mit wenigen Spitälern oder an der Kantonsgrenze und möchten deshalb lieber ins Spital des Nachbarkantons. Dafür gibt’s gegen eine kleine Prämie die Zusatzversicherung «allgemeine Abteilung ganze Schweiz».

- Sie möchten im Falle eines Spitalaufenthalts im Einer- oder Zweierzimmer liegen und von der Chef- oder Oberärztin behandelt werden. Ein teurer Luxus! Immerhin bieten mittlerweile etliche Versicherer flexible Modelle mit günstigeren Prämien an: Sie entscheiden vor dem Spitalaufenthalt, ob Sie privat oder doch lieber allgemein liegen wollen. Denn für eine Routineoperation mit ein, zwei Nächten im Spital tut es die «Allgemeine» dann vermutlich doch.

FÜR BRILLE UND FITNESS

«Sie erhalten einen Zustupf an die neue Brille!» – «Wir beteiligen uns an den Kosten Ihres Fitness-Abos!» Mit solchen Zückerchen locken die Versicherungen besonders gerne, denn viele tragen Brille, und viele gehen ins Fitnessstudio. Jedoch sind diese Goodies nur im Paket mit anderen Zusatzleistungen zu haben – und die gehen ins Geld. Falls Sie also keine anderen Anforderungen an eine Zusatzversicherung haben, lassen Sie sie besser bleiben: Selber bezahlen kommt Sie in diesem Fall günstiger.

Das Kleingedruckte Kündigen und wechseln

Viele Zusatzversicherungen werden auf Jahresbasis abgeschlossen, häufig von Kalenderjahr zu Kalenderjahr. Jedoch sind die Versicherungsgesellschaften frei, andere Konditionen zu wählen. Zum Beispiel eine Mindestvertragsdauer von mehreren Jahren oder eine andere Kündigungsfrist als die üblichen drei Monate.

Wie gehen Sie vor, falls Sie eine bestehende Zusatzversicherung kündigen möchten?

- Falls Sie auf diesen Versicherungsschutz künftig ganz verzichten wollen:

die Kündigung rechtzeitig und schriftlich einreichen. Bei Ablauf Ende Jahr und

3 Monaten Kündigungsfrist muss die Kündigung spätestens am 30. September beim Versicherer eintreffen.

- Falls Sie für den gleichen Versicherungsschutz ein anderes Angebot mit besseren Konditionen möchten: zuerst den neuen Vertrag abschliessen und erst dann rechtzeitig den bisherigen Vertrag kündigen. Denn vielleicht werden Sie vom neuen Versicherer ja gar nicht angenommen oder nur mit Vorbehalten.

ZWEI KASSEN. Übrigens: Sie können für Grund- und Zusatzversicherung durchaus zwei verschiedene Krankenkassen wählen und zum Beispiel in der Grundversicherung die Kasse wechseln, ohne bei der bisherigen Kasse die Zusatzversicherungen zu kündigen.

Musterbrief Kündigungsschreiben der Stiftung für Konsumentenschutz: rebrand.ly/kuendigung