Alle Jahre wieder flattert der Pensionskassenausweis ins Haus. Was wie Fachchinesisch und Zahlensalat aussieht, ist gar nicht so schwer zu verstehen.

PENSIONSKASSE: Nehmen Sie ihren Ausweis unter die Lupe. (Foto: iStock)

Monat für Monat werden Ihnen die Pensionskassenbeiträge vom Lohn abgezogen. Sie können regelmässig überprüfen, was mit diesem Geld passiert. Auf dem Pensionskassenausweis nämlich, den Sie jeweils zu Beginn des Jahres erhalten. Dort finden Sie Informationen zu Ihren Ersparnissen und Ihrer Rente. Es lohnt sich, dieses Dokument zu lesen und zu überprüfen.

Quelle: Nest Sammelstiftung

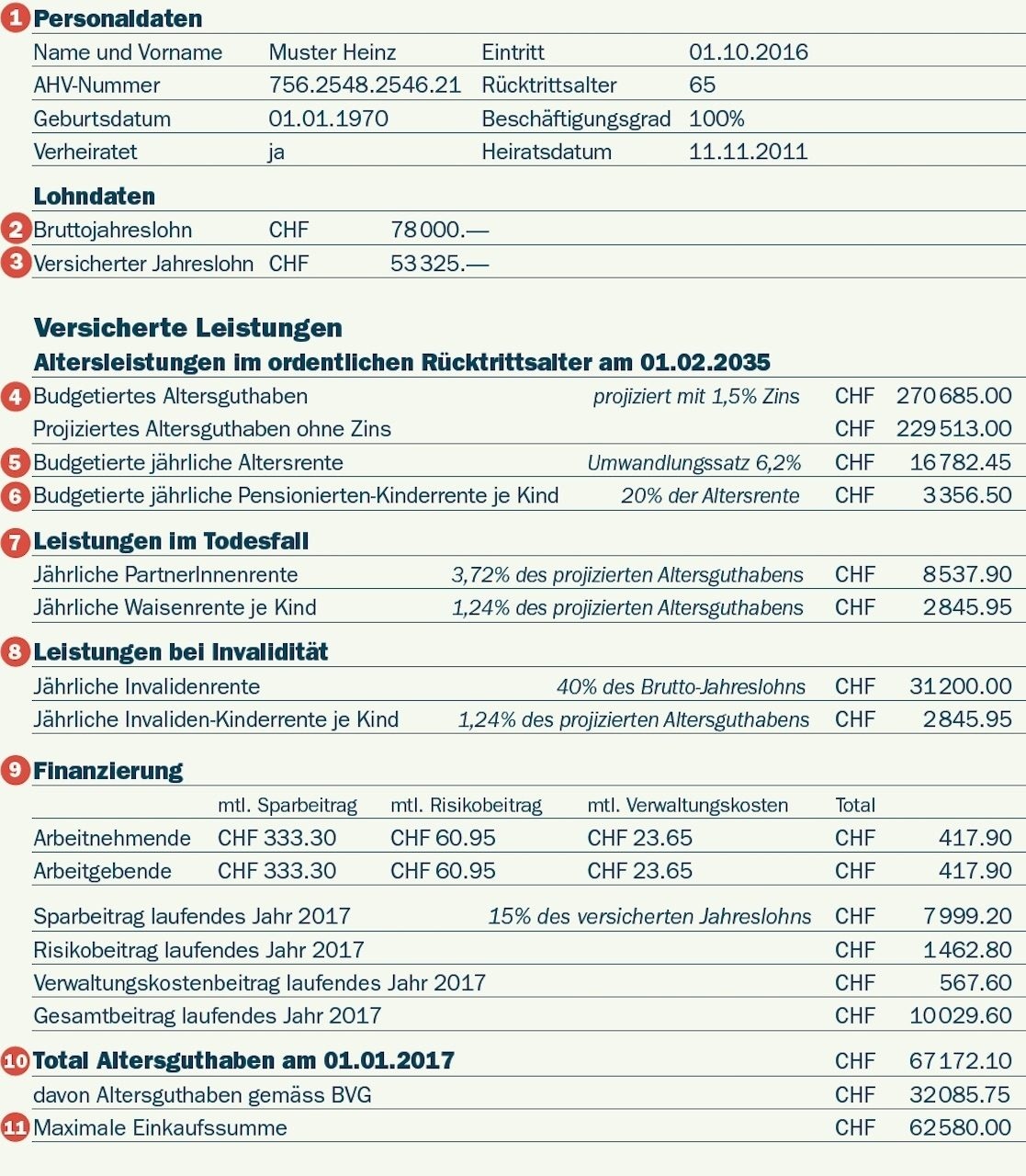

- Personaldaten

Überprüfen Sie, ob Name, Geburtsdatum, AHV-Nummer und Zivilstand stimmen. Ausserdem muss das Datum des Eintritts in die Pensionskasse (PK) mit Ihrem Arbeitsantritt in der Firma übereinstimmen.

- Bruttojahreslohn

Grundsätzlich sollte der Jahreslohn bei der Pensionskasse derselbe wie der auf Ihrem Lohnausweis sein. Ist es nicht so? Dann verlangen Sie von Ihrem Arbeitgeber das Reglement der PK. Eine Pensionskasse kann nämlich festlegen, dass Gratifikationen, Boni oder gar der Dreizehnte nicht zum Bruttojahreslohn gerechnet werden. Kontrollieren Sie auch, ob Ihr Beschäftigungsgrad stimmt.

- Versicherter Jahreslohn

Nur ein Teil Ihres Lohnes ist in der Pensionskasse versichert. Die Versicherung kann den sogenannten Koordinationsabzug abziehen, da er schon bei der AHV versichert ist. 2018 liegt er bei 24’675 Franken und entspricht der maximalen AHV-Rente. Der Lohn, der darüberliegt, wird bis zu mindestens 84’600 Franken in der zweiten Säule versichert. Ihre PK kann aber grosszügiger sein und auch Löhne unter oder über den Minimalleistungen «überobligatorisch» versichern.

ALTERSLEISTUNGEN

Nun kommen die Schätzungen auf dem Pensionskassenausweis: Als erstes, wie viel Geld Sie im Alter als Rente bekommen werden. Dabei gehen die Pensionskassen davon aus, dass Sie weiterhin gleich viel verdienen, sich der Mindestzinssatz nicht verändert und das Pensionsalter nicht angehoben wird.

- Das budgetierte Altersguthaben ist die Summe, die Sie bei Ihrer Pensionierung vermutlich auf Ihrem PK-Konto haben werden.

- Die budgetierte jährliche Altersrente geht ebenfalls von einer Schätzung aus. Um sie zu berechnen, nimmt die Pensionskasse den aktuellen Umwandlungssatz und den aktuellen Lohn. Beide könnten sich aber verändern, genauso wie der Mindestzinssatz, den Sie für Ihre Ersparnisse bekommen.

- Haben Sie Kinder? Falls diese bei Ihrer Pensionierung noch in Ausbildung oder gar minderjährig sind, bekommen Sie eine Pensionierten-Kinderrente.

- Leistungen im Todesfall

Bei der Pensionskasse sind nicht nur Sie selber versichert. Eine Rente gibt es auch für Ehefrau oder Ehemann und Ihre Kinder, falls Sie vor Ihrer Pensionierung sterben. Es gibt inzwischen viele Pensionskassen, die auch Konkubinatspartnerinnen und -partner versichern. Dazu müssen Sie aber selber das Konkubinat anmelden.

- Leistungen bei Invalidität

Auch bei der Pensionskasse ist Ihr Lohn gegen Invalidität versichert. An dieser Stelle sehen Sie, wie hoch die Rente im Falle einer Invalidität für Sie selber und Ihre minderjährigen Kinder wäre.

- Finanzierung

Ihr Arbeitgeber muss mindestens denselben Beitrag in die Pensionskasse einzahlen wie Sie selber. Die Beitragshöhe hängt von Ihrem Alter ab und liegt zwischen 7 und 18 Prozent des Bruttolohnes. Die Risikobeiträge sind eine Art Versicherungsprämie für Invaliden- und Todesfallrenten der PK. Auch sie müssen mindestens zur Hälfte von Ihrem Arbeitgeber bezahlt werden. Risikobeiträge sind allerdings keine Spargutschriften und kommen deswegen nicht auf Ihr Konto.

- Total Altersguthaben

Hier sehen Sie Ihre gesamten Ersparnisse bis Ende des letzten Jahres. Die Zinsen dafür werden vom Bundesrat festgelegt. Dieser sogenannte Mindestzinssatz beträgt seit 2017 ein Prozent, Pensionskassen können aber grosszügiger sein. Wenn Sie auch überobligatorisch versichert sind, hängt die Verzinsung alleine von der Pensionskasse ab: Hier gibt es keine Vorschriften. Jedesmal, wenn Sie die Arbeitsstelle wechseln, nehmen Sie Ihre PK-Ersparnisse mit zur Pensionskasse des neuen Arbeitgebers. Dies nennt sich Freizügigkeitsleistung. Bei einem Wechsel im vergangenen Jahr muss die Überweisung an dieser Stelle aufgeführt sein.

- Einkauf

Falls Sie zusätzlich für das Alter sparen oder allfällige Vorsorgelücken (beispielsweise, weil Sie nicht oder nur Teilzeit gearbeitet haben) schliessen wollen, können Sie sich «einkaufen». Die maximal mögliche Einkaufssumme wird so berechnet: Die PK rechnet aus, wie hoch Ihr Guthaben heute wäre, wenn Sie immer bei ihr versichert gewesen wären. Davon zieht Sie Ihren tatsächlichen PK-Kontostand ab. Mit einem Einkauf erhöhen Sie Ihre künftige Rente.

Gut vorbereitet in die Pensionierung

Der Movendo-Kurs zur Rentenvorbereitung (siehe unten) ist für Gewerkschaftsmitglieder kostenlos. Anmelden können Sie sich unter www.movendo.ch oder unter der Nummer 031 370 00 70. Melden Sie sich frühzeitig an, der Kurs ist sehr beliebt und daher immer schnell ausgebucht.

Movendo-Kurs Reicht Ihre Rente?

Es ist der beliebteste Movendo-Kurs aller Zeiten: «Rentenplanung: Wie viel Einkommen habe ich im Alter?» Beim Bildungsinstitut der Gewerkschaften Movendo erfahren Sie, wie Sie Ihre Pensionierung planen und vor allem budgetieren können. Einige Tipps aus dem Kurs:

- Lassen Sie Ihre AHV-Rente berechnen: Die Höhe der Rente aus der ersten Säule setzt sich aus den Beitragsjahren und dem Durchschnittseinkommen (sprich Lohn und allfälligen Erziehungs- oder Betreuungsgutschriften) zusammen. Auch Ihr Zivilstand spielt eine Rolle. Die maximale Rente für Ehepaare ist nur eineinhalb Mal so hoch wie eine maximale Einzelrente. Wenn Sie bei Ihrer kantonalen Ausgleichskasse oder auf www.ahv.ch einen «Antrag für eine Rentenvorausberechnung» stellen, bekommen Sie eine Vorberechnung der Rente. Beim ersten Mal ist diese Auskunft gratis, ebenso, wenn nach einer ersten Berechnung schon fünf Jahre verstrichen sind.

- Einzahlungen in die gebundene Vorsorge (Säule 3 a) bis zu maximal CHF 6769 können Sie von den Steuern abziehen. Diese Steuer wird allerdings fällig, sobald Sie das Kapital beziehen. Die dritte Säule ist keine Sozialversicherung wie die erste oder die zweite Säule, sondern eine private Vorsorge für jene, die sich Sparen leisten können.

- Planen Sie frühzeitig: Melden Sie sich etwa fünf bis sechs Monate vor Ihrer Pensionierung bei der AHV-Ausgleichskasse an.

- Beantragen Sie Ergänzungsleistungen: Wenn die Rente aus AHV und Pensionskasse und allenfalls Ihr Vermögen nicht zum Leben ausreichen, haben Sie Anspruch auf Ergänzungsleistungen (EL). Diese haben nichts mit der Sozialhilfe zu tun, sondern sind im Gesetz vorgesehene Leistungen. Pro Senectute (www.prosenectute.ch) hilft bei der Berechnung Ihres EL-Anspruchs.